Q2客流報告:高端mall漲不動,餐飲型商場“本季最佳”

· 2024-08-16 11:16:51 來源:贏商網 4361

?回看2024上半場,五一假期的消費畫像,無疑是當下商業圈的縮影。

據百度地圖大數據, 今年五一假期重點購物中心、重點旅游景區日均客流分別同比增 9.5%、11.3%,二者均創 2022 年以來主要假期最高值。

可人流來了,卻未能如期帶動火爆消費。據文化和旅游部數據中心測算,今年五一假期國內旅游客單價偏低,每日人均消費僅113元,不僅低于2019年同期的151元,也低于2023年端午節以來的五次主要假期。

消費在大環境作用下進入冷靜期,人們愿意繼續逛街,不過是越來越謹慎、理性。他們把有限的時間、金錢,精準地投入最合心意的商場。

于是乎,當我們翻開Q2全國購物中心客流圖譜時,依舊可以發現一些“水靈靈”的商場,“吸客”又“吸金”。

01

2024Q2客流圖譜

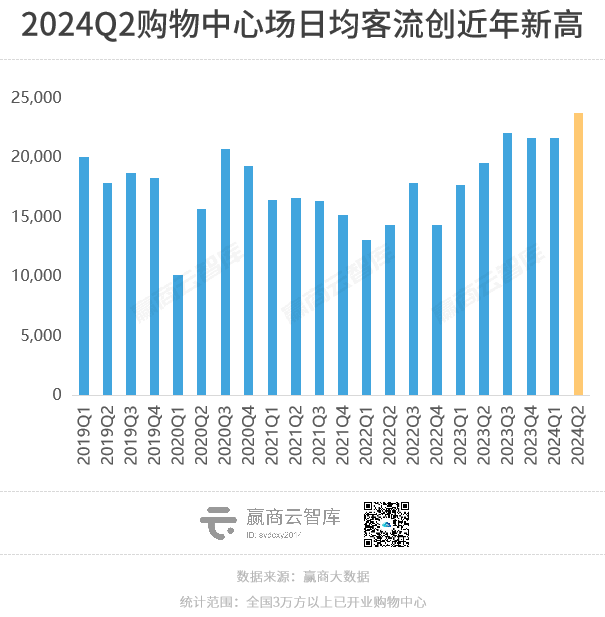

場日均近2.4萬人,創五年新高

據贏商大數據監測,2024年二季度購物中心場日均客流近2.4萬人,同比增長21.3%,創近年來新高。

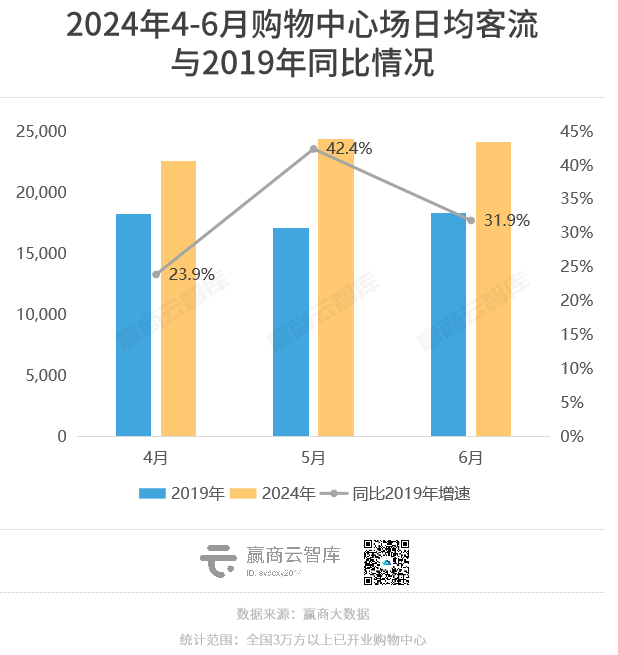

1、客流類型:節假日場日均客流,直逼3萬人大關

二季度是全年唯一各月均有小長假的季度,在“清明”、“五一”、“端午”小長假加持下,今年4月購物中心場日均客流超2.2萬人,5、6月均突破2.4萬人,同比疫前的2019年分別暴增23.9%、42.4%、31.9%。

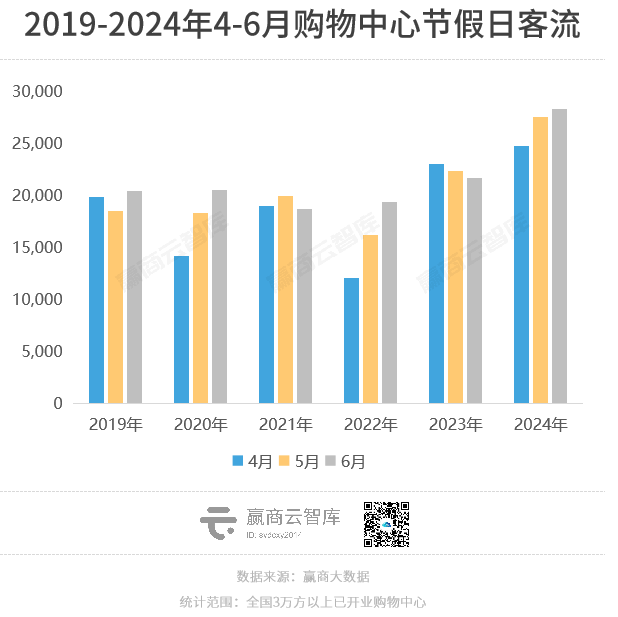

據文化和旅游部數據中心測算,今年“清明”、“五一”、“端午”假期接待游客人次分別為1.19億、2.95億、1.1億,均大幅超過去年及2019年同期。尤其是五一期間,“每個城市都來了1億人”“游客攻占多個旅游城市”等話題霸榜各大社交平臺,全國多個旅游景區迎來客流高峰。

人群大規模流動,帶動各地商場客流上升。從節假日口徑來看,今年4-6月購物中心節假日場日均客流分別在2.5萬人、2.76萬人、2.84萬人,6月直逼3萬人大關,數據十分亮眼。

綜合二季度小長假出行情況可知,國內旅游出行需求旺盛,行業普遍預計暑運等后續節假日出行需求或有更好表現,購物中心客流表現同樣值得期待。

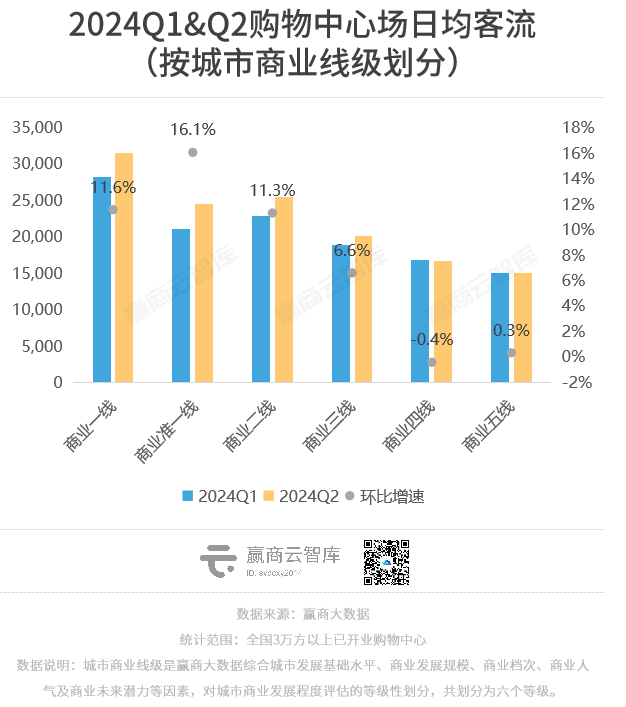

2、城市線級:高線城市商場客流增速優于低線,新mall扎堆開業

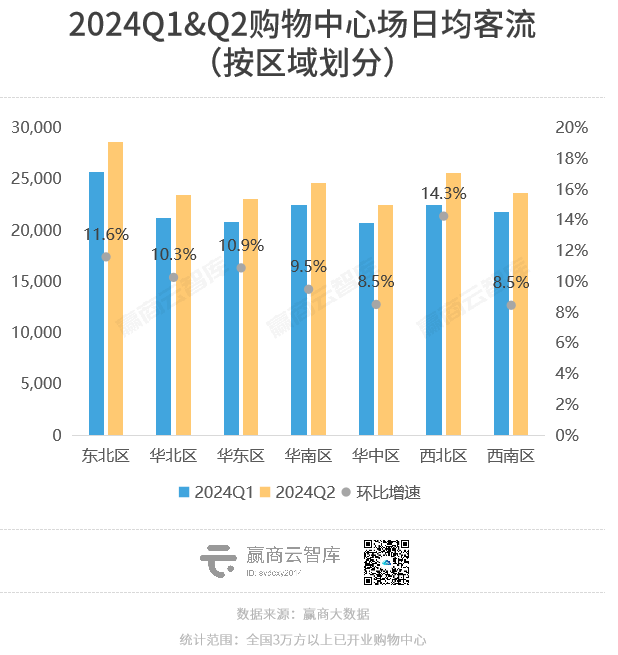

地區分布上,購物中心客流增長呈現均衡發展態勢,各區域二季度購物中心場日均客流環比增速基本在10%上下浮動。

分城市商業線級看,購物中心客流增長主要集中在高線級城市,商業二線及以上城市二季度購物中心場日均客流環比增速在10%以上;下沉市場客流增速明顯放緩,其中商業四線及五線城市客流增速為-0.4%、0.3%。

與之對應的是, 購物中心增量逐漸向高線級城市集中。與往年同期對比,2024上半年,70%的項目增量集中在商業二線及以上的高能級市場 ,商業三線及以下的下沉市場新開業項目相對較少。

疫情后行業不確定性增加,疊加開業量指標的滯后性, 目前實際開業量進一步向商業基礎良好、商業氛圍成熟的有效市場集中,從而帶動高線級城市購物中心客流增長 。

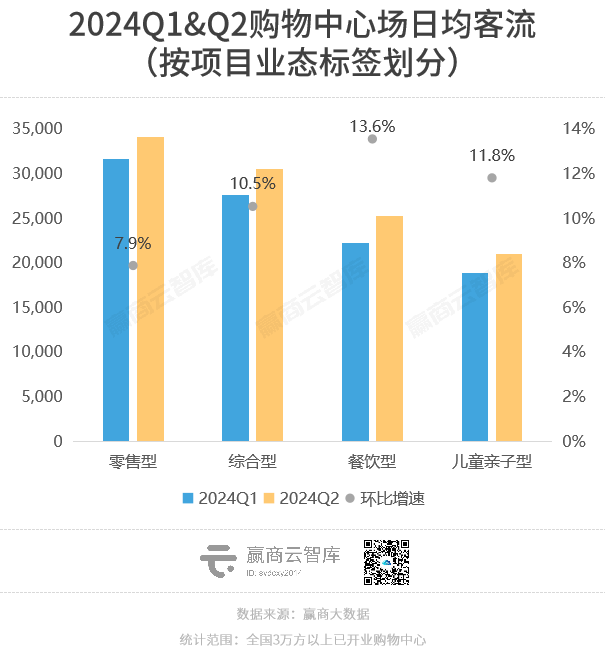

3、業態類型:餐飲型購物中心本季最佳,客流環比增速超10%

按不同業態類型劃分,以餐飲業態為主的餐飲型購物中心二季度客流增長最為明顯,環比增速高達13.6%。

從需求端看,疫后餐飲消費加快恢復向好。 今年1-6月全國餐飲收入26243億元,同比增長7.9%。據中國烹飪協會數據,今年“五一”假期重點餐飲企業銷售額同比增長57.9%。

一方面,理性消費蔚然成風,餐飲作為可以“花最少的錢獲得最大快樂”的品類,且剛需屬性強,逆勢增長情理之中;另一方面,消費者越來越偏向放慢節奏,感受美食背后的城市煙火氣生活。

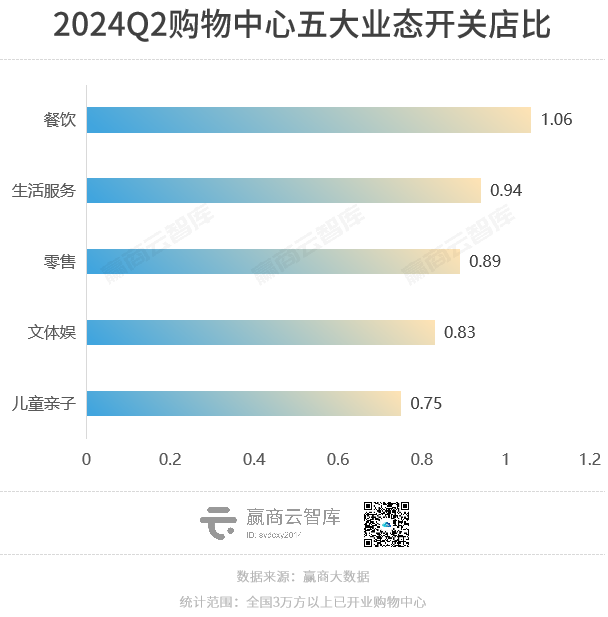

從供給端看,2024年二季度購物中心五大業態開關店比中,餐飲品牌依舊領跑,開關店比達1.06,是二季度唯一開關店比為正的業態。

受品牌加盟熱潮、山野火鍋新賽道冒頭等趨勢的影響,二季度餐飲業態在購物中心的門店擴張活躍,餐飲品牌新開店數量占總新開店數量36%,以供給帶動需求,餐飲型購物中心客流持續增長。

02

目的性消費

購物中心永恒的流量密碼

從客流增速來看,二季度,以零售業態為主的零售型購物中心客流表現良好但增幅相對疲軟。結合目前的開關店數據,零售業態仍在收縮狀態中。

但,總有一些購物中心從中脫穎而出——強目的性消費的商場,在2024Q2客流表現十分亮眼。

1、以折扣好貨打動中產,奧萊客流增長強勁

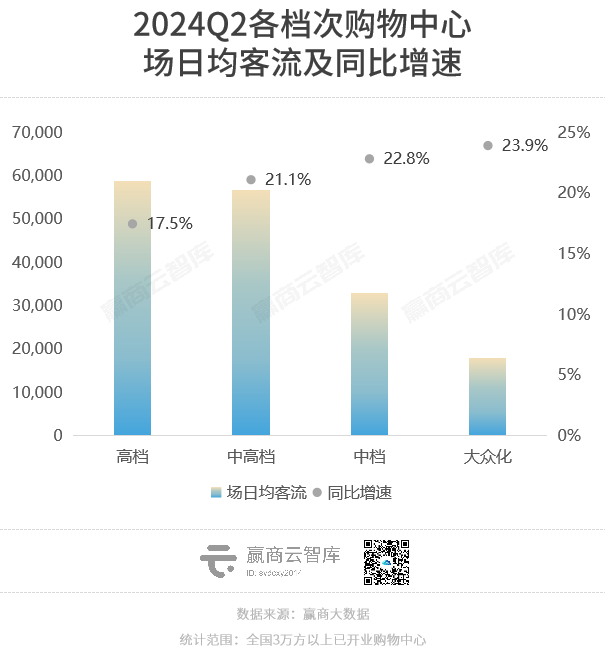

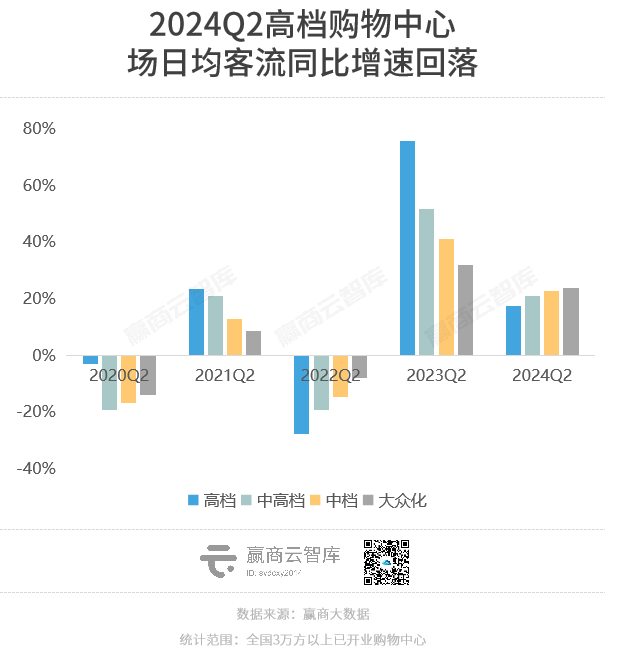

高端商業是觀察消費情緒的重要窗口。從客流水平來看,目前高檔商場客流仍遠高于其余檔次的購物中心;但拉長時間線來看,經過一段時間高速增長后,今年二季度高檔商場的客流增速開始大幅下滑,低于中高檔及以下的購物中心。

除愛馬仕外,三大奢侈品集團的2024上半年業績集中呈現了一個低迷的中國市場。其中,報告期內LVMH集團在大中華區的銷售收入同比下降了10%,僅2024年二季度的跌幅就擴大到14%。形成鮮明對比的是,LVMH二季度在日本的銷售額大漲57%。

據LVMH內部分析,日本市場獲得大幅增長,主要來自在日中國游客的消費貢獻。如果日元對人民幣的匯率升值,這些銷量將會回流到中國市場。

事實上,奢侈品消費在中國市場的下滑或許在短期內無法扭轉。從消費外流的本質來說,其根源在于國民經濟不景氣、居民收入增長放緩所導致的消費者購買力下降。

奢侈品銷售低迷,高端商場對國內中產、富人的吸引力減弱。從太古、恒隆2024半年報看,旗下內地多個重奢購物中心零售業務有不同程度的下滑。

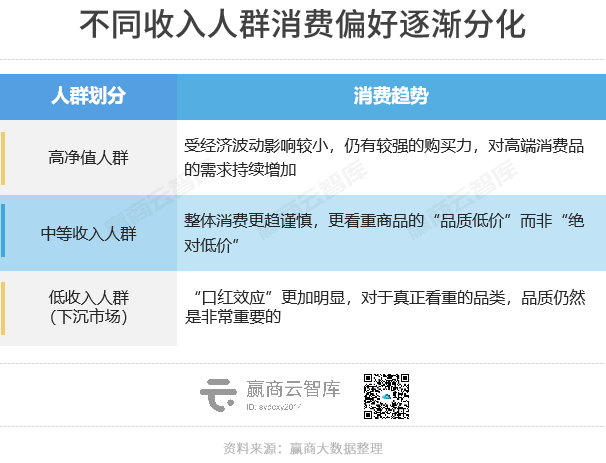

結合頂奢品牌業績不難看出,目前國內消費分層趨勢加劇:

中產「滑落」,但追求品質的消費需求仍在。“既要省,還要好”的消費主張讓中產消費者們紛紛涌向奧特萊斯(OUTLETS)等折扣零售。

奧萊是典型的目的性消費商業。一方面,為了強化低價優勢,奧萊通常選址遠離城市中心、租金相對較低的位置,只有強目的性購物才能化解消費者遠距離移動的成本;另一方面,奧萊打破了零售行業的不可能三角——“體驗、品質、折扣”,其特殊的業態組合有十分明顯的目的性消費特征,客流轉化率更高。

此外,由于具備“看得見、摸得著、可品鑒、強服務、重體驗、低退單”特征,奧萊與電商形成了差異化競爭。電商平臺,部分女裝品牌退貨率高達80%甚至90%,沉沒成本不可估量。相比之下,奧萊商場的退單率極低、有更強的盈利能力。

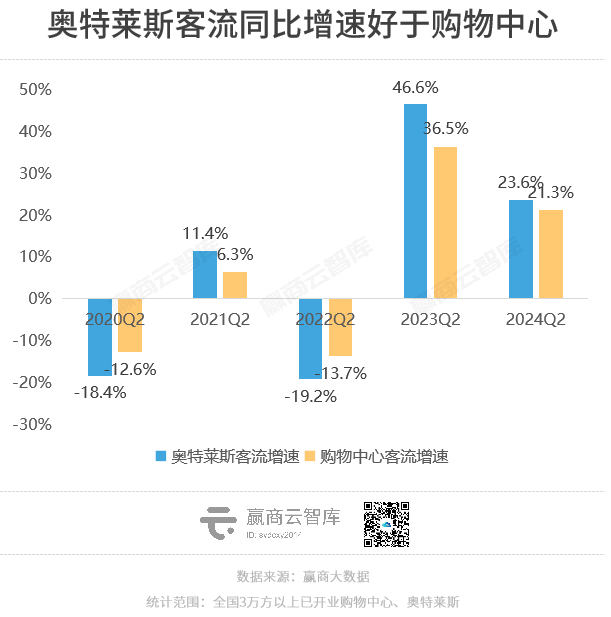

而客流增長表現,則證明了奧萊對消費者的吸引力。近兩年奧特萊斯場日均客流增速均超過購物中心平均水平,且頭部企業管理的奧萊項目客流表現明顯更好。

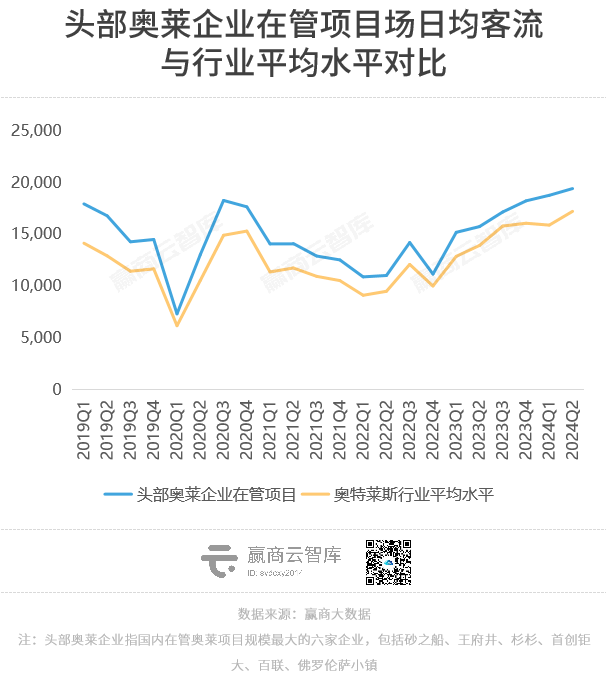

選取在管規模TOP6的奧萊企業可知,其場日均客流水平遠高于奧萊行業平均水平。這說明,消費者更傾向走進相對成熟、品牌知名度較高的奧特萊斯。

2、靠倉儲會員店坐鎮,這些mall聚客又吸金

于購物中心而言,主力店發揮著“錨定”作用。自帶流量的超級主力店不僅有效提高商場的銷售額,還可以為所在商場帶來更多人氣,甚至反哺商圈發展。

隨著消費習慣的改變,過去作為購物中心核心主力店的傳統商超接連閉店, 倉儲會員店 在國內風頭正盛,成了各大商場爭搶的對象。

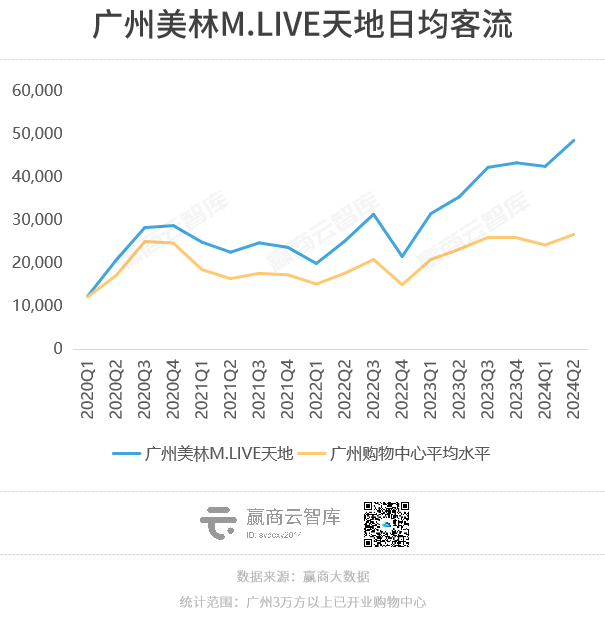

其中,山姆會員店最受矚目。靠“260元年費”拿捏中產的山姆,總是熱鬧不已。 據贏商大數據統計,部分引進了山姆會員店的商場2023年銷售額在50億以上,如廣州美林M.LIVE天地、深圳龍華壹方天地、深圳印力中心等。

◎位于廣州美林M.LIVE天地二期的廣州山姆天河店

圖源:贏商網

廣州美林M.LIVE天地是一個典型的例子。2019年8月,項目一期開業,彼時其所在的金融城-黃埔灣商圈初具規模,日均客流在全市商圈中處于中下游水平。 2021年7月,項目二期開業,引入廣州第二家山姆會員店(天河店),開業后商圈日均客流排名大幅提升,至2021年三季度即躋身全市客流TOP15商圈。

山姆會員店(天河店)是第一家位于廣州主城區的門店,區位優勢令其天然具備極強的客流虹吸能力。數據顯示,山姆會員店(天河店)2023年年度業績超25億元,在全國47家門店中業績位居第7;客流量超800萬人次,客流量穩居全國山姆第1。預計2024年,其業績將有望進入全國前5名。

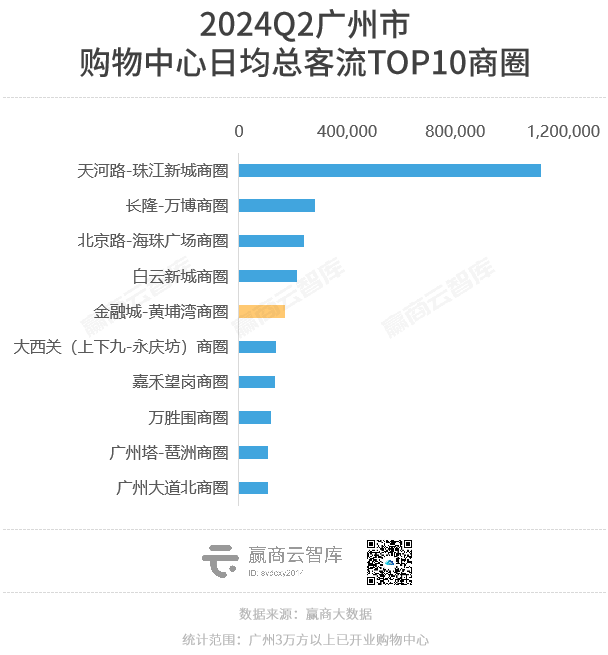

目前,已跨過培育期的廣州美林M.LIVE天地,客流穩步增長,2023年以來客流常年保持在4萬人以上,帶動金融城-黃埔灣商圈成長為輻射能級最高的市級商圈。2024年二季度,金融城-黃埔灣商圈購物中心日均總客流在全市51個商圈中排名第6。

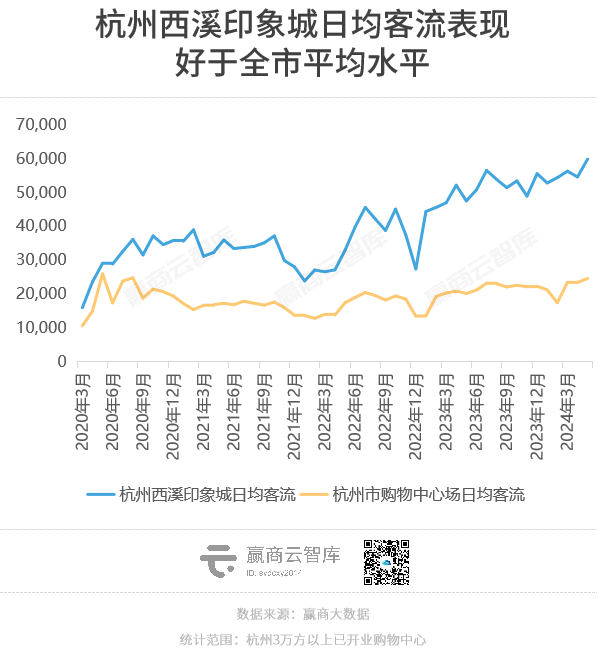

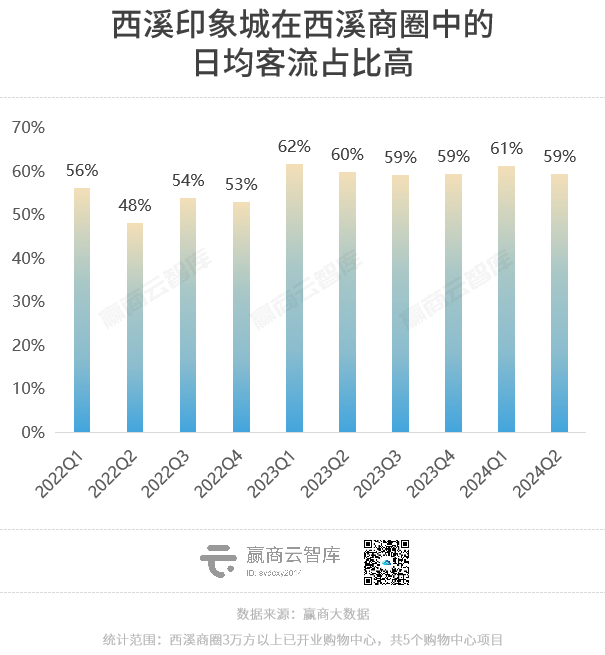

再看杭州西溪印象城,2013年開業的山姆浙江首店是其吸客利器。 從西溪印象城的客流構成上看,15%-20%來自山姆會員店,可見西溪印象城對山姆會員店的引流作用依賴相當大。

此外,據《中金印力消費基礎設施封閉式基礎設施證券投資基金招募說明書》, 2023年1-9月,西溪印象城租賃面積最大的主力店為山姆會員店,面積占比高達22.80%,相關收入占比5.94% ,而收入最高的前十大承租方相關收入占比為15.51%。

即便在疫情期間,山姆會員店已然展現出了強大業績韌性,為項目貢獻較大增量營業額,客單價從2021年的301元大幅提升至2022年的428元。

盡管整體消費能力和意愿有所下降,但目的性消費相關業態仍然展現出強大的吸引力和盈利能力。 特別是奧特萊斯的強勁表現,以及倉儲會員店的興起,都為行業提供了寶貴的啟示。

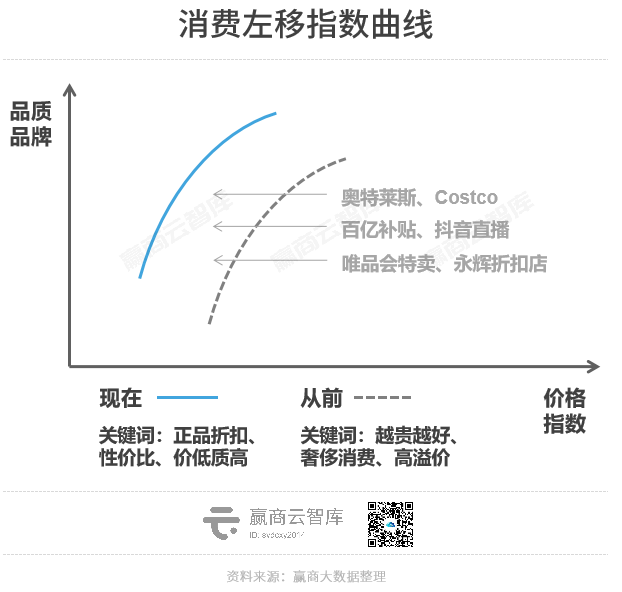

隨著消費左移,預計零售業態將繼續經歷結構性調整,而那些能夠提供獨特購物體驗和高性價比商品的商場將更有可能在競爭中脫穎而出。

(本文轉載自贏商網)

11月24日-30日,紅餐成長社將組織《增長創新之旅-日本餐飲深度研修團》,7天6晚的行程,將參訪世界級先進企業,與日本著名餐飲企業頂尖管理者零距離學習,汲取智慧,助力增長!

寫評論

0 條評論