奶茶店內(nèi)卷,喜茶們也是打工人

謝蕓子 尚聞多 · 2021-05-31 15:10:04 來源:36氪Pro 4078

茶飲賽道火爆依舊,但是在一條條茶飲街的背后卻是不同品牌之間的互換門頭,和那些無奈退場的玩家們。

廣東順德北滘鎮(zhèn)上,一條商業(yè)街六成都是不同的奶茶店。每當夜幕降臨,小鎮(zhèn)街頭閃耀著各式的燈光,但煙火氣也難以阻擋奶茶店的門庭冷落。

望著整條街的招牌,阿肆黯然神傷,自己的奶茶店堅持下去是虧,關(guān)門停業(yè)更是虧。而讓阿肆意料之外的是,轉(zhuǎn)讓的告示貼了七個月依舊無人問津。?

“一條街半數(shù)都是奶茶店,人們戲稱這是奶茶街。”阿肆的焦慮與日俱增。“實在不知道怎么促銷了。”

伴隨奈雪的即將上市,整個行業(yè)競爭加劇,茶飲界正進入到存量市場的爭奪階段。2020年數(shù)據(jù)顯示,全國連鎖奶茶門店數(shù)量達到37到40萬間,北滘鎮(zhèn)這樣的“奶茶街”并不罕見。?

“我們這里賣得最好的是益禾堂和蜜雪冰城,再者就是古茗。”阿肆告訴36氪。?

獨立品牌艱難求生已是不爭的事實,下沉市場的“藩王”們比著升級。越是在新區(qū)域,越能看到古茗、蜜雪冰城、益禾堂們開出的新店,有空間、有座位區(qū)、有顏值,門頭醒目、店內(nèi)明亮,從員工工裝到海報LED屏都要更高級、嶄新。?

越熱鬧、越焦慮,比起臺前的內(nèi)卷,幕后的玩家才是奶茶紅利的真正收割者。

王者的生存法則

一間狹窄破小的門店,幾個學生聚集,店主熱開水一沖,配一臺封口機,用力一拉桿……一杯“軟趴趴”的“珍珠”奶茶誕生,這也是消費者對于奶茶的最初印象。

在植脂末與甜味劑共同編織的童年記憶里,“珍珠奶茶”里沒有“珍珠”,更多是粉劑沖調(diào),與高樂高、果珍無異。但在那個集英雄卡的年代,人們對這種1、2元就能帶來舌尖誘惑難以抵抗。

千禧年過后,球迷們更多開始在電腦上收看比賽,日韓世界杯那一年,大陸網(wǎng)民數(shù)量更是激增到5910萬。信息的互聯(lián)互通加速了商業(yè)連鎖化的進程,更多臺灣奶茶品牌進駐,也極大帶動了本土奶茶市場的增長。

△圖片來源:攝圖網(wǎng)

在悸動燒仙草副總裁孟繁偉的回憶中,目前市面上80%的茶飲品牌也都興起于此。同時,奶茶的“內(nèi)含物”實現(xiàn)了第一次行業(yè)革新,出現(xiàn)了更多深加工產(chǎn)品。果汁、果粒橙、檸檬片、果醬被大量使用,能帶來咀嚼快樂的“珍珠”也是這一時期的標準。

彼時的本土市場沒有網(wǎng)紅品牌,但卻有聰明的連鎖供應(yīng)企業(yè)。

2000年,浙江博多控股集團(簡稱“博多集團”)成立,不久后,博多的第一家奶茶店“黑珍珠”在杭州營業(yè)。僅五年,博多就在全國開啟了連鎖加盟模式,這是博多的黃金時期,門店數(shù)一度超過兩萬家,奶茶品牌達到300至400個,蜜菓、甘茶度、遇見牛奶、九龍巴士、黑瀧太郎等都在其中。

與喜茶、奈雪等只經(jīng)營“一家品牌”的企業(yè)不同,博多基本兩到三年就會對當下品牌進行一次改造,這也是博多有眾多品牌的主要原因,而這種各品牌相互獨立又相互競爭的市場策略也極大地分散了經(jīng)營風險。

更重要的是,與今朝一姐們切入行業(yè)的玩法不同,博多是一個全產(chǎn)業(yè)鏈玩家,隨著連鎖的擴張,博多更注重的是打造上游供應(yīng)鏈,直接生產(chǎn)植脂末、果醬、壓縮果汁、果粉、茶葉等原材料。這種以供應(yīng)鏈為原點的玩法,一方面可以直接為下屬品牌提供穩(wěn)定供應(yīng)降低成本,另一方面這是真正的業(yè)務(wù)上的擴展,為其他品牌提供原料供應(yīng)。

注:36氪根據(jù)博多官網(wǎng)整理,博多家園為博多原材料生產(chǎn)供應(yīng)基地與培訓基地

而喜茶、奈雪在成立之初,同眾多奶茶品牌相近,仍采用采購方式獲取原料,直到資本的入駐,才開始切入上游產(chǎn)業(yè)鏈,以降低成本保證產(chǎn)品質(zhì)量,例如自建茶園、單品水果種植基地。一姐們背后的金主或許早已參透博多的玩法,同樣投資奈雪、百果園的天圖資本,也投資了正在沖刺A股的茶葉連鎖品牌八馬茶葉,天圖或許早就開始布局全產(chǎn)業(yè)鏈。

“奈雪在成立之初,鮮果的原材料采購上曾與百果園合作,”消息人士對36kr透露,不過如今的奈雪更加看重自身供應(yīng)鏈的建設(shè),“當奈雪的門店稍稍形成一定規(guī)模,就開始轉(zhuǎn)為產(chǎn)地自采。”

△奈雪的茶(紅餐網(wǎng)攝)

連鎖規(guī)模的形成促進品牌方切入供應(yīng)鏈,這仿佛也是博多的配方,只不過在奶茶供應(yīng)鏈相對簡單的“植脂末”時期,博多類似于快餐品牌的玩法,更容易成功。這套玩法很簡單,加盟商給予加盟費用后,博多對其進行培訓,并提供一體化的、全產(chǎn)業(yè)鏈的供應(yīng)服務(wù)。

“實際上,連鎖加盟品牌本身就是賺供應(yīng)鏈的錢。”羅蘭貝格高級合伙人任國強告訴36氪。加盟費用是幾年一收取,更穩(wěn)定的經(jīng)濟來源還在于供應(yīng)原材料,也就是博多所說的奶茶店的“一體化解決方案”。

老玩家還賺錢嗎?

相比品牌方,上游原材料的供應(yīng)商才是真正的“王者”。在資本還未涌入奶茶行業(yè)、供應(yīng)鏈簡單的早期,博多“多品牌”與“上游原材料”兩手抓的市場策略,最大限度地收割了時代紅利。

資深供應(yīng)鏈人士凌科曾向36氪透露,一般情況下,供應(yīng)鏈上游的毛利率在20%與40%之間,品牌方的毛利率在50%與60%之間,但剔除高昂的房租與人工成本、營銷費用后,品牌的盈利并不可觀。

消費者喜新厭舊是常態(tài),即便是聰明的博多也難以抵擋潮流的切換。

在餐飲加盟服務(wù)平臺“餐飲情報”總裁張凱亮的印象中,2019年起博多新增奶茶門店數(shù)量明顯下跌,數(shù)字化的興起,使連鎖加盟早已沒有秘密。“博多有外賣服務(wù)的門店僅2000余家,這個數(shù)字不如博多全盛時期總門店的1/10。”但在博多集團副總裁謝懷嵇最新的介紹中,博多在全球12個國家仍擁有近萬家門店。

△圖片來源:攝圖網(wǎng)

競爭的加劇促使產(chǎn)品形態(tài)的改變,博多也開始向市場提供正流行的鮮果茶與奶油頂產(chǎn)品。同奈雪們一樣,博多集團也開始將希望寄托于資本市場旗下子公司——浙江博多食品科技有限公司已成為杭州市的上市培育對象。

比其更迫切上岸的是佳禾食品,這是一家“喝奶茶長大”的植脂末企業(yè)。統(tǒng)一、康師傅、香飄飄、Coco、古茗、蜜雪冰城等主要奶茶品牌,都是其重點客戶。

4月30日,國內(nèi)主要植脂末生產(chǎn)廠商佳禾食品,在A股市場正式掛牌。在冷鏈物流不發(fā)達、奶源得不到充分保證的時期,食品中的奶味大多離不開植脂末產(chǎn)品。與鮮奶相比,13元一公斤的植脂末更加實惠,食品的安全與穩(wěn)定性也更能得到保障。

注:36氪根據(jù)采訪資料整理

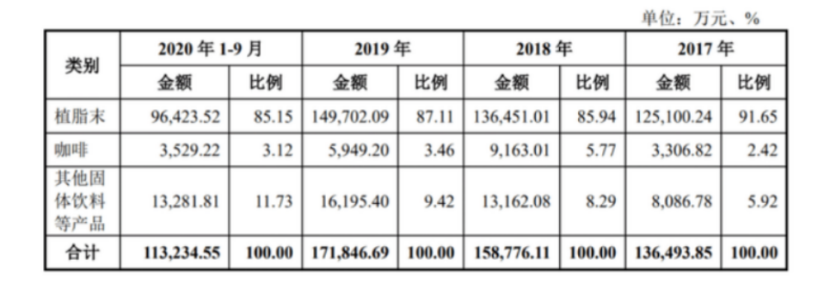

毋庸置疑,在奶茶供應(yīng)鏈相對簡單的時期,植脂末企業(yè)才是真正的贏家。據(jù)佳禾食品招股書披露,2016年到2018年,佳禾的植脂末產(chǎn)品在國內(nèi)銷售規(guī)模占據(jù)總市場份額的17.44%、15.22%和14.33%,且在佳禾的所有產(chǎn)品中,植脂末產(chǎn)品的毛利率最高,基本超過30%。

圖表來源:佳禾食品招股書

但諸如佳禾在內(nèi)的上游廠家,必須面對產(chǎn)品結(jié)構(gòu)過于單一、市場增長后勁不足的問題。而這一切都和“喜茶們”的誕生息息相關(guān),2015年“皇茶”正式更名為“喜茶”,市場對鮮果、鮮奶、鮮茶的追捧,正式開啟了“奶茶3.0時代”。正是在同期,2016至2018年植脂末產(chǎn)品的營收占總營收比例逐年下滑,分別為94.6%、91.7%和85.9%。而佳禾生產(chǎn)的植脂末,六成以上均為奶茶用產(chǎn)品。

在中國食品產(chǎn)業(yè)分析師朱丹蓬看來,“欠發(fā)達地區(qū),植脂末仍有一定市場空間,但在2至3年后,市場一定會受到擠壓。”在不久的將來,佳禾等植脂末廠家也將面臨衰退或轉(zhuǎn)型。

但短期內(nèi),奶茶行業(yè)始終無法與植脂末一刀兩斷。

孟繁偉直言,植脂末仍是大多數(shù)奶茶品牌會用到的主要原料。“一杯奶茶的原材料成本,更多取決于當?shù)氐南M能力,沒有資本助力,小品牌很難承擔復雜產(chǎn)業(yè)鏈帶來的成本壓力。”

事實的確如此,在獨立品牌運營者阿肆看來,盡管市場已進入“新茶飲階段”,競爭的格局只能使小商家不斷壓縮成本。

“我們都是平價產(chǎn)品賣得好,十元以上就不行了,如果十元以下的奶茶加鮮果或用鮮奶,基本沒有利潤。”為了生存,阿肆的奶茶店將原本的蔗糖和冰糖替換為果糖,水果越來越貴,也更多用果醬代替。

盡管如此,在北滘鎮(zhèn)這樣的低線市場,小商家們依舊賠錢。

誰是新時代的隱秘巨頭???

“憑良心做小買賣,太難。”另一個地方品牌加盟商葉飛對36氪如此感嘆。

供應(yīng)鏈賺錢已是不爭的事實,但如今內(nèi)核已有新變化,喜新厭舊的消費者推動了行業(yè)的技術(shù)革新。伴隨新茶飲時代的到來,原材料也更多加入純天然食材,在供應(yīng)鏈越來越復雜的今天,奶茶行業(yè)也不再是無門檻的小生意。

△圖片來源:攝圖網(wǎng)

“我們的茶是放心給自己孩子喝的,口碑雖好但賠本賺吆喝。”在煙臺解放路上,阿花的茶的人氣,甚至超過了喜茶。但店主葉飛卻告訴36氪,因為煙臺消費者的價格偏向,阿花的茶始終不敢提價、也不敢舉行大幅度的滿減活動。

“回頭客雖然多,但不能支持長期經(jīng)營,36個月都無法回本。”目前橫在葉飛這樣堅持品質(zhì)的加盟商身上有三座大山——鮮奶、茶葉與水果的原材料供應(yīng)。?

在行業(yè)進入到“鮮牛乳、鮮茶飲、鮮果”的3.0階段,新一輪原材料革新之下,誰最可能賺錢?在孟繁偉看來,在未來,這個答案很有可能是“茶葉”。

從公開數(shù)據(jù)可以看出,近十年來,中國市場茶葉的生產(chǎn)量與內(nèi)銷量增長穩(wěn)定。2016年,中國茶葉的內(nèi)銷總量為171萬噸,到了2020年,這一數(shù)字達到220萬噸。

注:36氪根據(jù)中商產(chǎn)業(yè)研究院數(shù)據(jù)庫整理

“與植脂末、白砂糖不同,茶葉的標準化程度很低,甚至沒有國際采購價格,很難進行對比,這也是茶葉利潤超高的原因。”孟繁偉對36氪預測。

而影響茶葉價格的因素很復雜,谷雨前到清明前采摘是一個價格,清明后又是一個價格。不同茶葉的品類、同一種品類的檔次,價格也很難估量,透明度極低。

此外,茶葉的中間環(huán)節(jié)很多,從茶農(nóng)采摘、加工炒制、到小販、再到收購廠商,不同環(huán)節(jié)的成本價格、利潤都有所不同。這也導致在更多情況下,茶葉容易出現(xiàn)“暴利”的現(xiàn)象,而這也是喜茶、奈雪等擁有資本實力的玩家,自建茶園的原因。

△圖片來源:攝圖網(wǎng)

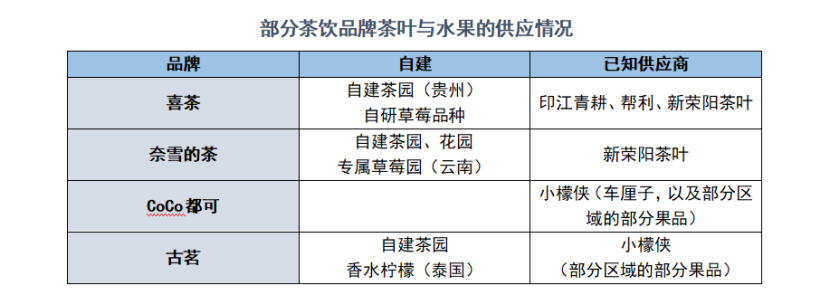

目前來看,奶茶行業(yè)的主要茶葉供應(yīng)商有印江青耕、邦利和新榮陽茶葉。其中,新榮陽也是奈雪、茶百道的主要供應(yīng)商。

除了茶葉之外,奶制品的市場供應(yīng)相對成熟。恒天然旗下的奶油品牌“安佳”已占據(jù)國內(nèi)飲料90%的市場份額。2016年,雀巢也推出了產(chǎn)品“蓋世好茶”,其專業(yè)的餐飲部門將對市場提供“奶蓋”的解決方案,主要原材料為牛乳與芝士。

但不論是喜茶、奈雪這樣的巨頭品牌,還是小品牌的奶茶店主,在水果茶正當紅的中國市場,橫亙在全行業(yè)面前的最大難題,還是鮮果的供應(yīng)。就連沖刺“水果連鎖第一股”的百果園也是層層布局以保證水果供應(yīng)鏈的穩(wěn)定,天眼查顯示,百果園的投資涵蓋技術(shù)公司、種植基地、餐飲服務(wù)公司與水果供應(yīng)公司等,餐飲加盟服務(wù)商餐飲情報與鮮果服務(wù)商小檬俠都位列其中。

注:36氪根據(jù)天眼查資料制表,數(shù)據(jù)來源:天眼查

鮮果即靈魂??

2019年冬,葉飛從四川大涼山進購了一批草莓,15元一斤,進了15斤,這大概是葉飛制作30杯草莓水果茶的用量。

但因為疫情,15斤草莓到店全部腐爛,葉飛也開始意識到擁有靠譜供應(yīng)商的必要性。“我自己不好掌握用量,就算那批草莓沒壞,18元一杯的售價也是賠的,買多了容易壞,買少了不夠賣,很尷尬。”

從餐飲體系鮮果服務(wù)商小檬俠創(chuàng)始人劉小笨(業(yè)內(nèi)稱)的觀察看,一家奶茶門店日均的水果采購成本在100-125元,大品牌則在500-600元。

然而水果的漲價,也扼住了奶茶店主們的喉嚨。受去年廣東干旱影響,香水檸檬產(chǎn)量倍減,價格暴漲近4倍。“以往每斤只需4至5元,現(xiàn)在要花17、18元才能拿到貨,香水檸檬又是制作水果茶不可缺少的原料。”

△圖片來源:攝圖網(wǎng)

無論是出于食安還是貨源的穩(wěn)定性,對于大、小玩家而言,找到靠譜的水果供應(yīng)才是生存之道。

從孟繁偉對36氪的剖析中可知,茶飲品牌采購新鮮水果,一般都是兩種方法并行。

一種是源頭基地直采,從田間地頭直接發(fā)到品牌的總倉再到前置倉,最后到門店,這需要很強的資本運作能力。企業(yè)門店越是形成一定規(guī)模,上游供應(yīng)的輸出就要更穩(wěn)定。

另一種也是市面上更為主流的方式,就是直接在當?shù)氐乃l(fā)市場采購,或像葉飛一樣,直接通過中間供應(yīng)商拿貨。

在劉小笨的觀察中,不同的茶飲品牌有不同的特性。其中,古茗的厲害之處就在于產(chǎn)品端的研發(fā)和落地,這背后依托的,也是其強大的供應(yīng)鏈體系。

公開資料顯示,古茗為確保加盟店能使用總部統(tǒng)一采購的優(yōu)質(zhì)水果、牛奶等,共出資4000萬建立倉儲基地與冷鏈配送體系,在保證原材料新鮮的同時,也極大降低了運輸成本。也有說法稱,“古茗只在倉庫能配送到的地方才會開店。”

此外,自建果品生產(chǎn)基地,也成為包括古茗在內(nèi)的更多玩家的新選擇。當然,各品牌方對于水果產(chǎn)業(yè)的切入也僅在嘗試階段。

注:36氪根據(jù)采訪與公開資料不完全統(tǒng)計?

與茶葉端相同,鮮果的市場供應(yīng)量穩(wěn)定性和標準性都相對缺乏,品牌門店一旦形成規(guī)模,單一產(chǎn)區(qū)、小品種的水果都沒辦法支撐需求,門店只能采取季節(jié)性銷售或是國際化采購來解決時令性和規(guī)模性的問題。以香水檸檬為例,在今年產(chǎn)量緊缺的情況下,有一定存量的小檬俠也只能推薦品牌商用越南檸檬替代,靠國際化采購補充貨源、平衡市場需求。

水果的不耐儲存、不易運輸?shù)奶匦裕切袠I(yè)發(fā)展的最大痛點。孟繁偉更是直言:“鮮果一旦操作,就可能產(chǎn)生微生物超標的問題。”

以夏季頗受歡迎的楊梅產(chǎn)品為例,只要門店肯推廣,幾乎就沒有難喝的楊梅產(chǎn)品。但從采購端到門店落地,楊梅始終有吸引果蠅的隱患。所以想要生產(chǎn)楊梅產(chǎn)品,就必須在時令期內(nèi)做全年的計劃,對果品進行冷凍。但苛刻的存儲環(huán)境也絕非一般小的供應(yīng)商可以維護。

△奈雪霸氣楊梅(品牌方供圖)

更艱難的是,奶茶行業(yè)供應(yīng)鏈形成標準化還有一定距離,在資本的催生下,新茶飲發(fā)展太快,還不足以倒逼茶葉、水果等上游農(nóng)產(chǎn)品形成標準。且水果造假太容易,對于新玩家而言,鑒別真?zhèn)晤H具考驗。

“去年業(yè)內(nèi)一個品牌就遇到過這類問題,供應(yīng)商直接拿越南的玉芒,假裝是青芒賣給門店,門店也不懂,直接影響了飲品風味。”

也有業(yè)內(nèi)人士認為,水果罐頭會成為奶茶水果供應(yīng)未來的趨勢之一。在她看來,罐頭能更好地解決食品安全與時令性的問題,口味也不會特別遜色于鮮果。“實際上,目前市面上的鮮果茶產(chǎn)品,制作方法也基本是凍果做底、鮮果提鮮,再加入濃縮果汁、果醬等增加風味。”

△圖片來源:攝圖網(wǎng)

相信在未來,消費者對于水果茶飲的熱愛還會持續(xù)。在咖門推出的《2021中國新茶飲產(chǎn)品報告》中,取樣了21個常見茶飲品牌,其中,2020年上新水果茶的品牌達到了95.2%。品類對比上,水果茶的占比也達到了42.0%,超過奶茶的36.2%。

在更多從業(yè)者看來,行業(yè)供應(yīng)鏈的標準化、甚至是定制化會成為發(fā)展趨勢。朱丹蓬也持相同觀點,中國奶茶市場的未來格局一定是“6+n”的模式,即有6個全國性品牌和n個區(qū)域性品牌,而連鎖化的發(fā)展必定帶來規(guī)模效應(yīng),會倒逼上游產(chǎn)業(yè)鏈的“定制化”發(fā)展。

新茶飲賽道可能很難擁有壟斷者,但消費者們的熱情會不斷催生行業(yè)的生態(tài)革新與標準化進程,也只有如此行業(yè)產(chǎn)業(yè)鏈上的每一位參與者才能得到保障,但這需要行業(yè)內(nèi)部不斷革新才能實現(xiàn)。

“恨他(她),就讓他(她)干奶茶吧......”一單20元的奶茶,經(jīng)外賣平臺抽成后,僅賺了13.49元,拋除成本利潤幾乎為零。

葉飛的心里很不是滋味,或許這些有良心的堅持者是行業(yè)真正的奠基者,爆發(fā)、內(nèi)卷一切都來得太快,在他們的沖鋒陷陣下,未來仍是未知。

愿希望與堅持同在。

備注:文中阿肆、葉飛、凌科與劉小笨均為化名

寫評論

0 條評論