京東七鮮小廚入駐美團、淘寶閃購,外賣大戰不打了?

云棲居士 · 2025-10-17 10:37:43 來源:聯商網 1349

從價格硝煙到跨界握手,行業正邁入“破壁共生” 的新階段。

這個10月,北京東城區長保大廈周邊的消費者發現一個耐人尋味的變化:京東旗下的七鮮小廚不僅出現在京東秒送平臺,還悄然登陸了美團外賣與淘寶閃購。這一幕與4月以來席卷行業的“外賣大戰”形成強烈反差——彼時京東攜百億補貼入局,美團以日訂單1.2億單強勢回應,淘寶閃購砸下500億補貼攪動市場,紅黃藍三色陣營的對抗一度讓紙質訂單堆積成山,騎手單日最高可跑百單。

如今七鮮小廚的“三平臺同駐”,恰似為這場硝煙彌漫的戰爭畫上了轉折符。當補貼退潮、增長見頂,外賣行業正從“零和博弈”的三國殺,或正邁入“破壁共生”的新階段。

三國殺降溫:不可持續的競爭困局

1、補貼戰的雙重消耗

2025年4月至7月的外賣大戰,本質是流量焦慮下的資源內耗。淘寶閃購500億補貼、京東百億扶持、美團跟進讓利,三大平臺通過“滿25減18”“0元免單”等策略刺激訂單,短期內催生了日均新增1億單的虛假繁榮。但這種增長并未轉化為行業價值:商家為承接暴增訂單被迫增加人力成本,卻因平臺低價策略壓縮利潤空間;騎手在訂單洪峰中疲于奔命,安全風險陡升;消費者看似獲利,實則面臨配送延遲、菜品質量下降等隱性成本。這種“賠錢賺吆喝”的模式終究難以為繼,8月后價格戰聲量驟降,印證了“不可持續”的判斷。

2、格局固化的現實困境

價格戰未能改寫行業基本盤。數據顯示,大戰期間美團外賣、淘寶閃購、京東外賣的市場格局,與2024年美團、餓了么的份額分布相比,并未發生實質性改變。更關鍵的是,過度競爭阻礙了模式創新。當平臺將精力集中在補貼比拼時,即時零售的核心——履約效率、品控管理、品類拓展反而停滯。京東七鮮小廚在大戰期間僅入駐自有平臺,直到8月后才啟動跨平臺合作,側面反映出單一平臺流量池的局限。

破壁邏輯:從對抗到協同的必然選擇

1、京東的戰略轉進:供應鏈價值最大化

七鮮小廚入駐競品平臺,是京東基于現實的理性抉擇。作為外賣市場的后來者,京東雖以“重資產自營”模式切入——采用橡鹿科技炒菜機器人、中央廚房預處理、全程冷鏈配送等創新手段,實現復購率遠超行業的亮眼表現,但萬店擴張計劃需要百億級資金與海量流量支撐,而美團、淘寶閃購近10億消費基數的流量優勢,成為京東突破增長瓶頸的關鍵。

這種選擇背后是京東供應鏈能力的自信。七鮮小廚的全鏈可控模式,恰好彌補了美團、淘寶閃購在“品質外賣”領域的供給缺口。正如京東內部人士所言:“開放入駐不是妥協,而是讓供應鏈價值在更多渠道流動”。在北京市場,其蓋澆飯在三平臺券后價15-20元,京東秒送仍保持最低價,既彰顯成本控制能力,又通過多平臺覆蓋實現規模效應。

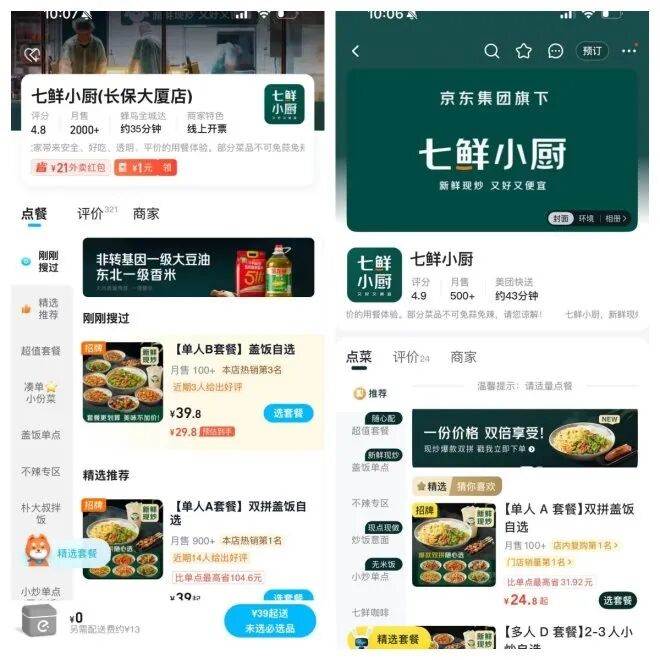

根據平臺數據顯示,在北京區域,目前七鮮小廚(長保大廈店)在淘寶閃購月銷量超2000單,在美團外賣月銷量超500單。

京東七鮮小廚分別進駐淘寶閃購(左)、美團(右)

美團與淘寶閃購接納七鮮小廚,本質是基于自身生態完善的考量。美團雖穩坐行業頭把交椅,但“浣熊食堂”的“二房東模式”面臨食品安全爭議,而七鮮小廚的實時直播烹飪、食材溯源體系,能為其填補高品質自營餐飲的空白。淘寶閃購則需優質供給承接500億補貼帶來的流量,七鮮小廚上線即火爆的表現,印證了供給端的補充價值。

更深層的原因在于即時零售的邊界拓展。當“30分鐘送萬物”成為行業共識,美團加碼小象超市前置倉,淘寶閃購整合餓了么與天貓資源,京東深耕供應鏈,三大平臺均需打破品類與渠道壁壘。七鮮小廚的跨平臺入駐,正是這種生態融合的微觀實踐。

3、行業共識的形成:增量價值優先

京東與美團的“化敵為友”,暗合互聯網行業“利益優先”的底層邏輯。劉強東與王興長達數年的私交雖為合作埋下伏筆,但核心驅動力仍是商業利益的契合——京東需要流量,美團需要優質供給,雙方合作實現“1+1>2”的效應。這種轉變背后,是行業對“增量價值”的重新認知。

而“提升用戶、商家、騎手體驗”,正在成為新的競爭焦點。京東推出騎手高溫補貼、優化商家傭金結構,美團升級AI調度系統提升履約效率,淘寶閃購開通“門店自提”降低退貨率,這些舉措遠比價格戰更能創造長期價值。小吊梨湯在京東渠道獲得增量用戶,迪卡儂通過即時零售實現訂單翻倍,證明行業已從“搶蛋糕”轉向“做蛋糕”。

未來圖景:即時零售的五大進化方向

1、競爭維度升級:從價格戰到價值戰

外賣行業或將徹底告別“補貼依賴癥”,轉向以效率、品質、體驗為核心的價值競爭。京東的“精細化促銷策略”頗具代表性——針對寫字樓用戶推出午間套餐,為社區家庭提供生鮮組合配送,通過差異化服務提升單客價值。

另外,技術創新成為價值競爭的核心抓手。七鮮小廚的炒菜機器人使出餐效率提升40%,美團的智能調度系統將配送時長壓縮至28分鐘,淘寶閃購的大數據選品讓滯銷商品減少30%。這些創新不僅降低成本,更重構了“人貨場”的關系。

2、生態格局重構:開放平臺成主流

七鮮小廚的跨平臺布局不是個例,未來“平臺互通、供給共享”將成為常態。向第三方商家開放,不是放棄競爭,而是通過生態協同擴大市場蛋糕。但開放邊界仍存博弈。京東堅持“自營品控不妥協”,要求入駐平臺不得修改菜品規格;美團保留核心流量入口的分配權;阿里則通過會員體系實現多平臺數據打通。這種“有限開放”將成為平衡效率與利益的關鍵。

3、品類邊界突破:從餐飲到“萬物到家”

即時零售正從“送外賣”向“送萬物”全面進化。美團的數據顯示,2025年暑期夜宵時段,除餐飲訂單外,藥品、充電寶、泳衣等應急商品訂單增長;淘寶閃購的戶外裝備、寵物用品通過“1小時達”實現爆發,迪卡儂的野營水杯成交增長翻倍。京東則依托供應鏈優勢,將七鮮小廚與大藥房、超市業務聯動,打造“30分鐘生活圈”。

品類擴張催生新的商業模式。前置倉與門店配送的混合模式逐漸成熟,這種“即時零售+實體門店”的融合,將成為線下商家數字化轉型的主流路徑。

4、區域市場深耕:下沉與細分并行

外賣行業的增量空間將集中在下沉市場與細分領域。京東計劃3年開設1萬家七鮮小廚,重點布局三四線城市,利用中央廚房降低運營成本,將客單價控制在20元以內,適配下沉市場消費能力。美團則在縣域市場推出“騎手共享計劃”,整合本地閑散運力,解決履約難題。

一線城市的細分需求同樣值得關注。針對高端用戶,京東推出“私廚定制”服務,由星級廚師上門制作;美團上線“健身餐專區”,聯合營養師開發低卡菜品;淘寶閃購則聚焦“深夜急診藥配送”,聯動連鎖藥房實現24小時履約。這種“大眾市場做規模,細分市場做利潤”的策略,將成為平臺增長的雙引擎。

5、行業責任深化:多方共贏的生態構建

平臺將更注重平衡商業利益與社會責任。騎手權益保障成為必答題:京東建立騎手職業發展體系,提供工齡補貼與技能培訓;美團推出“智能安全頭盔”,實時監測騎行狀態;阿里則聯合保險公司開發騎手專屬意外險。這些舉措雖增加成本,但能提升行業穩定性。

商家服務體系持續完善。京東的“0傭金試點”、美團的“經營數據分析工具”、淘寶閃購的“數字化門店改造”,幫助中小商家降低經營門檻。只有讓用戶滿意,商家/騎手/平臺賺錢,即時零售才能持續發展。

寫在最后

七鮮小廚入駐美團與淘寶閃購,標志著外賣行業告別“非黑即白”的三國殺時代,進入“破壁共生”的新階段。這場轉變不是競爭的終結,而是競爭維度的升級——從資源消耗型的價格戰,轉向價值創造型的生態戰。

未來,外賣平臺的核心競爭力將體現在三方面:供應鏈的深度與效率、技術創新的應用能力、生態協同的開放程度。京東的供應鏈優勢、美團的履約網絡、阿里的流量生態,將在開放合作中實現互補。而消費者將成為最大受益者,在更豐富的選擇中獲得更優質的服務。

當價值流動取代零和博弈,即時零售將真正突破行業天花板,成為驅動消費升級與實體經濟數字化的核心力量。這場從“三國殺”到“共同體”的進化,不僅改寫外賣行業的發展規則,更彰顯了中國互聯網行業走向成熟的必然邏輯。

本文轉載自:聯商網;作者:云棲居士;編輯:薇薇

寫評論

0 條評論