海底撈入局,壽司郎、濱壽司加速擴張,百億日料市場回暖了?

王梓旭 · 2025-11-03 17:49:36 來源:品牌數讀 1477

近日,海底撈孵化的首個壽司品牌“如鮨壽司”,在杭州開出首店。

巨頭下場,通常被視為行業回暖或結構性機會出現的信號。當下,日料特別是平價壽司賽道,正在變得擁擠。

例如,濱壽司已表示將在未來加速開店,而壽司郎也計劃在2026年將大中華區門店數增加至約190家。

在經歷過核廢水沖擊后,日料市場為何能再度升溫?是市場已全面回暖,還是復蘇的其實只是“平價壽司”這個細分賽道?

海底撈為何看中日料?

海底撈的入局,更像是一次精準的“卡位”。

近日,其全新壽司品牌“如鮨壽司”全國首店在浙江杭州龍湖金沙天街開業。

據海底撈提供的信息顯示,該店面積超過500平方米,SKU超200款,價格帶分為8元至28元五檔,主力產品集中在9.9元和15元價位段。根據公開報道稱,該門店開業后周末翻臺率可達8輪。

對此,海底撈向品牌數讀表示,如鮨壽司被定位為“紅石榴計劃”下布局多元餐飲賽道的一步。其門店設計聚焦“輕社交”、“一人食”和“小聚餐”場景,這與海底撈火鍋主品牌的強社交、重聚會場景形成互補。

海底撈并非唯一盯上這一賽道的玩家,幾個來自日本的壽司品牌同樣在中國市場加速發力,但各方的擴張策略則有所不同。

據品牌數讀梳理發現,新開門店數與客單價呈現出一定關聯。客單價超百元的壽司郎,擴張相對謹慎,2025年新開17家門店。

據媒體報道,壽司郎計劃到2026年9月,將其全球海外門店數量從2024年9月的182家擴張至310-320家,增幅約7成。

其中,大中華區是重點,計劃門店數將增加約40家,達到約190家。目前其在中國內地的擴張也將繼續加速,據品牌數讀獲悉其上海首店即將落,并將持續在消費能力較強的區域布局。

相比之下,客單價不足百元的品牌動作更為激進。濱壽司2025年已新開46家店,超過2024年全年的35家。有接近濱壽司的相關人士透露,品牌計劃在2025財年(2025.4.1~2026.3.31)新開70家以上,2026財年新開100家以上,五年內全國大目標為1000家門店。

圖源:壽司郎官微

然而,市場并非普漲。同為平價回轉壽司的爭鮮,其2025年的新開店數僅為18家,遠低于2024年的46家。而門店總數高達2022家的N多壽司,2025年新開店305家,也大幅低于2024年的515家。

那么,這波日料的“升溫”究竟意味著什么?對此,民食之本戰略咨詢創始人歐峰告訴品牌數讀,核心驅動是價格帶精準適配了當前的消費需求,即對“高價性比和質價比”的追求;而供應鏈的“去日本化”(即本土化、全球化采購)則是支撐這一復蘇的基礎保障。

“當前經濟形勢下,平價日料是市場主流,高端日料尚未復蘇。”歐峰判斷。

而要做到這一點,品牌必須在供應鏈上建立優勢以控制成本。新入局的海底撈動作便印證了這一點。海底撈如鮨壽司主力產品集中在9.9元和15元價位段,其回應強調依托蜀海供應鏈,采用“優質本土供應商+全球直采”結合。

歐峰補充道,本土品牌(比如,如鮨壽司)依托母公司的供應鏈,能在食材成本上實現顯著優化。

接近濱壽司的相關人士也表達了相似觀點:“市場需求平價壽司,市場不需求割韭菜的山寨壽司。”該人士強調,濱壽司的優勢在于其母公司(ZENSHO HOLDINGS集團)的全球采購能力,“比如一頭牛,集團會把不同的部位用在不同的品牌”,所以可以做到其他品牌做不到的價格優勢。

因此,日料市場的回暖并非全面復蘇,而是“質價比壽司”的結構性增長,這由消費端的“高性價比”需求與供給端的“本土+全球”供應鏈共同推動。

普遍瞄準高線核心商場

當前,更具熱度的壽司品牌普遍采用“高線加密”的打法,即優先進攻高線城市的核心商場。

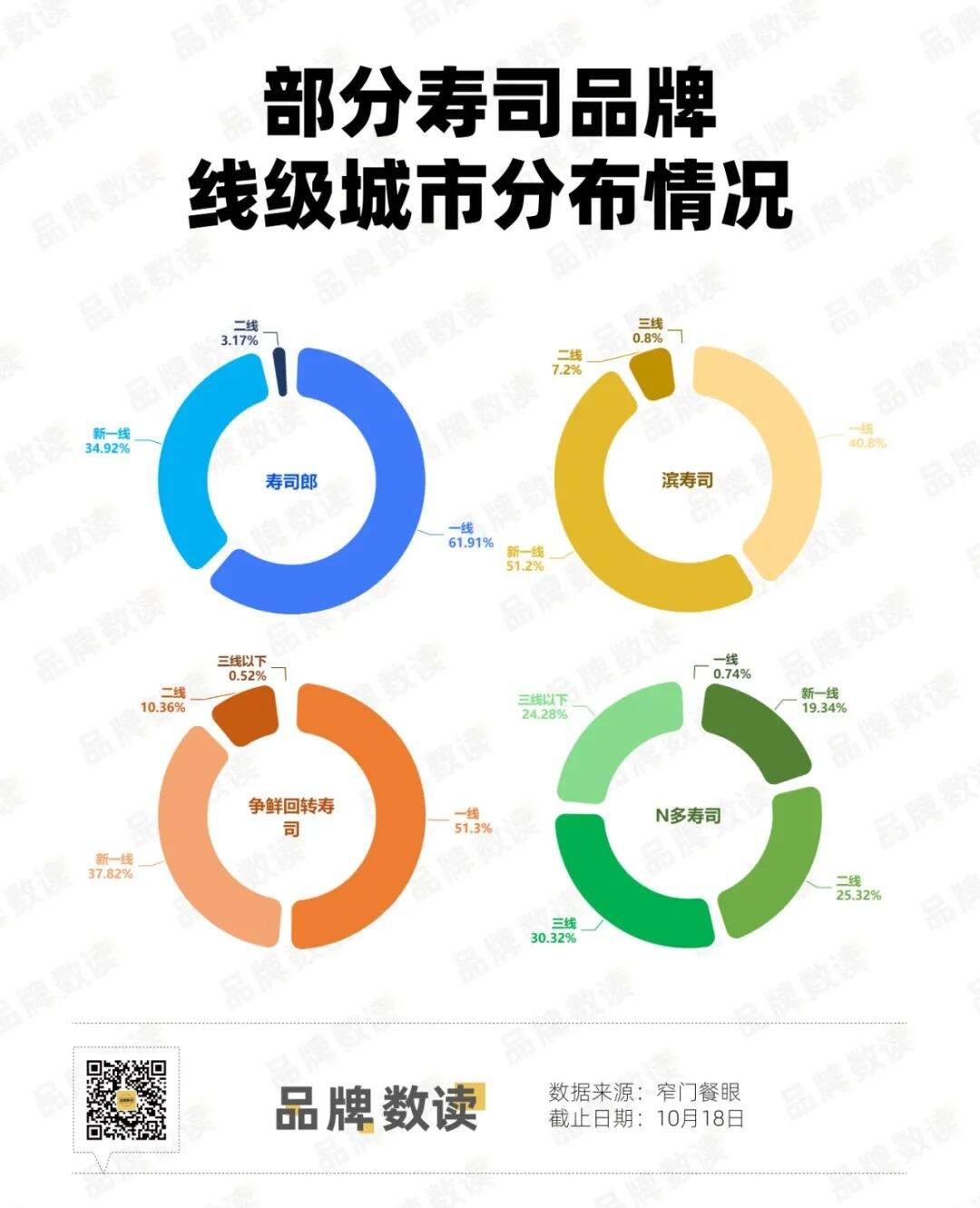

據品牌數讀梳理,壽司郎、濱壽司和爭鮮等品牌的城市布局高度集中。壽司郎有超過95%的門店位于一線和新一線城市;濱壽司高線城市的門店占比同樣超過了90%;爭鮮在高線城市的門店也接近了9成。

這種高度一致的策略背后,是品牌對“市場成熟度”和“消費特征”的共同判斷。一線和新一線城市,不僅擁有更完善的冷鏈供應鏈基礎,其消費群體也更能理解和接受客單價在80-120元區間的“高價性比”模型。

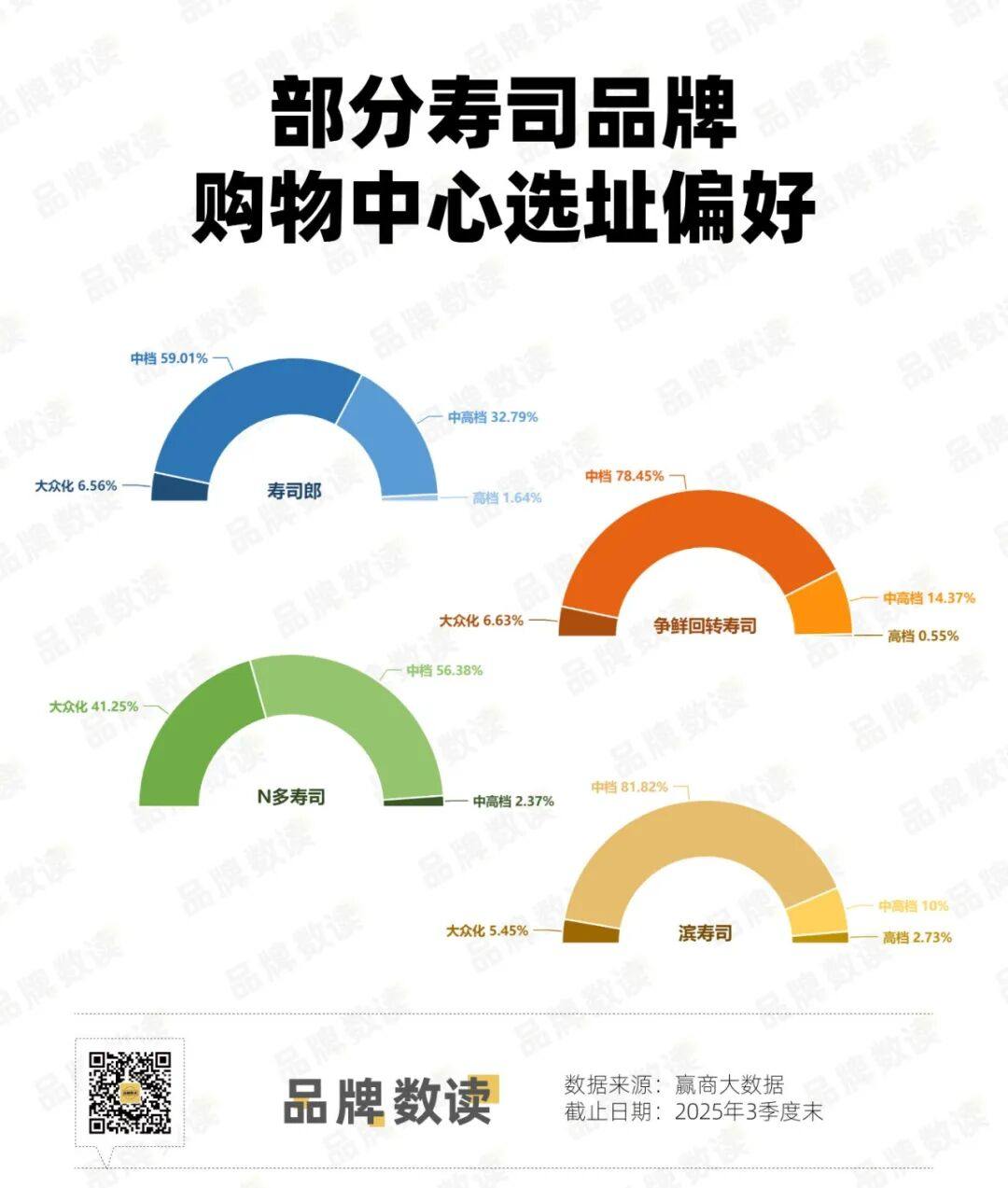

在明確了高線城市的戰場后,它們進一步將火力集中于中檔及以上的購物中心。據贏商大數據顯示,在全國27城5萬方以上的購物中心中,這三個品牌落位在中檔及以上商場的占比均超過了9成。

但細看數據,品牌間也開始尋求微小的差異化。濱壽司和爭鮮在中檔商場的門店占比較高,分別占到商場店超過8成和接近8成;而壽司郎則有超過3成門店開在中高檔購物中心,這與其更高的客單價和“品質壽司”的定位相符,試圖在趨同的址策略中占據更高勢能。

不過,鑒于目前各品牌在中國內地的門店數還不高,還遠未到全面“貼身肉搏”的飽和階段。這種策略趨同,更多是在一線城市的個別標桿商場中造成了“短兵相接”。

因此,頭部品牌尋找新的增長點,更像是一種主動的“提前布局”,而非為規避已發生的激烈競爭。據媒體報道,壽司郎正采用“二線加密 + 廣東深耕”的布局。

這種區域策略的選擇,也反映了品牌對競爭格局的考量:例如壽司郎以華南為大本營,而濱壽司已在華東建立一定根基,壽司郎對于即將進入的上海市場則顯得相對謹慎。

這印證了品牌在鞏固高線城市、搶占標桿點位的同時,已開始基于供應鏈能力,主動向市場成熟度同樣較高的區域或次一級市場進行滲透,以避免未來在核心城市群陷入存量競爭。

濱壽司的策略也類似,據其相關人士稱,選址優先考慮一二線城市A類商圈A類商場,未來三年雖會下沉三線城市,但“只開三線城市頭部的幾個場子”。這同樣是一種基于品牌定位、在高線城市之外開拓新增長點的謹慎渠道下探。

圖源:濱壽司大眾點評

與“高線加密”策略形成鮮明對比的,是N多壽司所代表的下沉策略。其憑借19.99元的客單價,將超過2000家門店鋪滿了二線、三線以及更為下沉的市場,其在一線城市的占比僅0.74%。在商場偏好上,N多壽司也是唯一一個將“大眾化”商場作為主要渠道的品牌。

不難發現,渠道策略從來不是孤立的選擇,而是品牌核心客單價定位的直接體現。就如壽司郎、濱壽司在高線城市中檔商場的布局,既有著策略上的趨同,也始終保持著向下探的謹慎;而N多壽司則把重心放在下沉市場,持續發力拓展——這兩種截然不同的路徑,其實指向同一個趨勢,市場的天平早不只是拼“低價”,而是轉向了“高性價比”的較量。

翻看近兩年的開店數據就能發現,走高線加密路線的頭部品牌,正實實在在享著這波結構性紅利;反觀那些扎進下沉市場的低價品牌,已經先一步嘗到了增長放緩的壓力。

壽司新戰事?

壽司賽道展現出的結構性增長機會,正吸引著各路玩家入場。

據紅餐產業研究院此前發布的《日料品類發展報告2025》顯示,2025年我國日料 market 規模有望回升至700億元,其中,壽司品類因其標準化程度高、出餐快、翻臺高效的特點,正成為新的增長方向。

在此背景下,海底撈這樣的本土巨頭選擇入局,壽司郎、濱壽司等外資品牌也在加速擴張,預示著“質價比”壽司賽道的競爭將進一步加劇,外資連鎖與本土品牌將在市場中展開更激烈的角逐。

圖源:海底撈品牌方

歐峰分析認為,外資品牌(如壽司郎、濱壽司)的核心優勢在于其全球供應鏈帶來的成本控制,以及在日本市場建立的“高口碑”品牌認知,和成熟的(如回轉帶、智能點餐等)運營經驗。但其劣勢也同樣明顯,即本土化創新不足、相對偏高的價格以及潛在的供應鏈風險。

本土品牌的優勢則在于更貼近中國消費者的本土化口味創新,和更低的價格帶。尤其是新入局的如鮨壽司,可依托海底撈的蜀海供應鏈實現成本協同,但本土品牌的劣勢在于品牌認知。

歐峰也提到,如鮨壽司的“火鍋標簽”需要時間才能建立“專業壽司品牌”的認知,且在運營經驗上可能也與外資品牌存在差距。

值得注意的是,從目前的情況來看,平價壽司市場并非鐵板一塊,而是已分化出多個價格帶。

而當品牌選擇在某一個特定價格帶內競爭時,情況又有所不同。歐峰認為,正因為在同一價格帶內產品售價容易趨同,導致企業無法單靠“低價”形成差異化。因此,競爭的核心維度已轉向產品創新、運營效率、體驗升級、供應鏈能力這四大能力。他補充,這些能力并非不可復制,但復制的難度與資源投入密切相關。

展望未來,歐峰判斷國內日料的“平價化、本土化、數字化”趨勢將持續深化。但平價回轉壽司品牌也將面臨顯見的增長瓶頸。包括同一價格帶和渠道中的同D化競爭;全球采購與本土供應鏈的食材成本波動;除“一人食”和快餐外的場景單一問題,在高線城市加密后,如何有效向下沉市場滲透;以及是在經歷過市場波動后,如何重建和維護品牌信任。

對于濱壽司而言,上述接近品牌人士表達了對賽道的長期信心,認為市場很大,平價壽司會持續被市場需求。“不可能一家獨大,”該人士稱,“但是只要本質上是服務顧客而不是割韭菜的,用心做好這一賽道,(品牌)都會值得尊重。”

總體看,“質價比”壽司賽道已成為日料市場中確定性最強的增長點。但隨著海底撈這樣的本土巨頭入局,以及外資品牌的圈地加速,這個賽道的競爭門檻正在被迅速拉高,未來將是供應鏈、運營效率和品牌信任的綜合比拼。

本文轉自:品牌數讀;作者:王梓旭;編輯:童潔;頭圖來源:AI制作。

寫評論

0 條評論