“茅五洋”神話破滅

張二河 · 2025-05-22 15:25:09 來源:藍鯊消費 1401

底蘊不夠,靠廣告來“湊”?

據新華社5月18日消息稱,中共中央、國務院印發修訂后的《黨政機關厲行節約反對浪費條例》中明確規定,黨政機關工作餐不得提供高檔菜肴、香煙,不上酒。

“公務接待不供酒新規”被認為是新一輪的“禁酒令”,而規定一出,15只白酒股在5月19日開始下跌:貴州茅臺收盤價達1575.95元/股,下跌2.37%;五糧液收盤價達129.11元/股,下跌1.50%;瀘州老窖收盤價122.73元/股,下跌2.82%;洋河股份收盤價達67.69元/股,下跌0.91%;山西汾酒收盤價達200.91元/股,下跌2.00%。

值得關注的是,在頭部酒企中,雖然洋河股份股價下跌幅度最小,但原因可能是由于之前“跌夠了”。自2024年11月7日洋河股份股價短暫位于91.75元/股的階段性高點后,之后股價一路下跌。截至目前,洋河股份股價維持在68元/股左右,市值(1026.34億元)較2021年巔峰時期(3973.93億元)跌了近75%。

(來源:百度股市通)

“世界上最寬廣的是海,比海更高遠的是天空,比天空更博大的是男人的情懷”,這句火遍大江南北的廣告詞,讓人們記住了洋河藍色經典,也奠定了洋河股份中國白酒行業前三的地位。但如今,洋河股份的市值不僅落后于茅臺、五糧液、汾酒、瀘州老窖,甚至被古井貢酒短暫反超,洋河股份到底怎么了?

“茅五洋”變為“茅五汾”,洋河在悄然滑落?

回顧中國酒企的發展史,在2012年的“八項規定”和2013年的“禁酒令”的沖擊下,政務消費需求全面萎縮,主流白酒企業紛紛加快轉型步伐。茅臺通過開放經銷權、渠道扁平化,一舉拉開了與五糧液的差距,成為行業絕對領跑者。洋河股份也成為大贏家,憑借其強大的渠道掌控力,穩居行業前三,形成“茅五洋”三強格局。

不過,在中國白酒行業流傳著這樣一句話“鐵打的茅五,流水的老三”。意思是,茅臺、五糧液穩坐老一、老二席位,而第三名的席位卻岌岌可危,有種隨時都可能被取代的意味。

自2020年之后,瀘州老窖在營收、凈利潤上不斷逼近并超越洋河股份,洋河股份徹底丟掉了“白酒老三”的地位,也讓此前的“茅五洋”變成了“茅五瀘”。而近兩年,汾酒迎頭趕上,“茅五瀘”又變成了“茅五汾”,洋河股份的排名再下一位,排在行業第五。但洋河股份的挑戰遠不止汾酒,還有緊隨其后的古井貢酒。

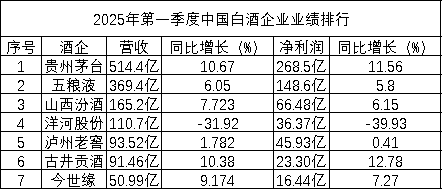

從最新發布的2025年一季度財報來看,營收超過90億規模的白酒上市企業中,洋河股份是唯一一個營收凈利同比下降的酒企,且營收凈利下滑幅度分別高達31.92%、39.93%。而排在其后的古井貢酒追趕之勢更是兇猛——在白酒行業周期波動中,除了貴州茅臺外,古井貢酒是唯一一個營收凈利均實現兩位數增長的酒企。

(數據來源:東方財富網)

對于2025年一季度營收下滑的原因,在5月19日的業績說明會,洋河股份董事長張聯東表示:一是因品牌保鮮煥新不足,品牌勢能有所下降;二是當前產品利潤相對透明,渠道利潤空間有所收窄;三是21年以來持續中高速增速,當前渠道庫存存在壓力;四是營銷轉型待加速,從終端渠道到消費者運營轉型的工作還需加快。

按照這種發展態勢,2025年的洋河股份若沒有積極變化,繼續延續其營收凈利下滑的態勢,市場地位或將很快被古井貢酒超越,成為真的“老六”。

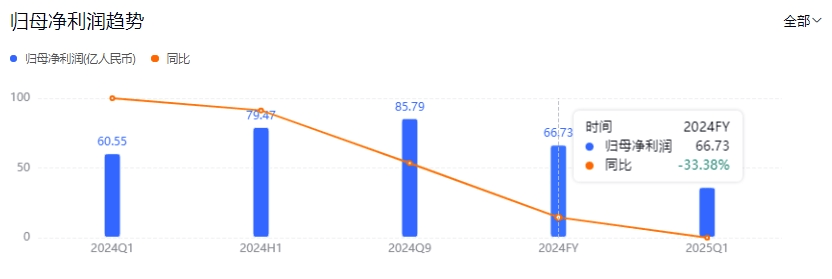

這并非危言聳聽。實際上,洋河股份在2024年已經展露頹勢。財報顯示,洋河股份2024年實現營業收入288.7億元,同比下降12.83%;歸母凈利潤66.73億元,同比下降33.37%;扣非后歸母凈利潤同比下降30.56%至68.35億元;經營活動現金流凈額同比下降24.49%至46.28億元。

而根據歷史財務數據,洋河2024年營收同比降幅與歷史最大降幅2013年基本持平(2013年營收同比-13.0%),而2024年33.37%的歸母凈利潤下滑幅度,創下了公司上市以來最大跌幅,直接跌回到2017年的利潤水平(66.27億元)。

(來源:百度股市通)

不僅如此,2025年第一季度,洋河股份并沒有改變營收凈利下滑的態勢。而白酒企業向來有“一季度頂全年”的說法(主要是由于發貨節奏的問題,第一季度的營收及利潤占全年的比重極大)。由此可見,洋河股份可能正遭遇上市以來的最大危機。

洋河股份怎么了

1、產品缺乏競爭力

從2024年營收狀況來看,洋河股份中高檔酒營收占比86%,普通酒營收占比14%。其中高檔酒指的是出廠價≥100元/500ml(藍色經典海之藍、天之藍、夢之藍、手工班等),普通酒指的是≤100元/500ml(洋河大曲、雙溝大曲等)。中高檔酒是洋河股份的大頭。

但洋河股份主力產品藍色經典海、天、夢所處的價格帶競爭激烈,和其他頭部酒企的數據對比來看,洋河股份承壓非常嚴重。比如洋河夢之藍M6+批價長期徘徊在550-580元區間,終端價格倒掛幅度達10%-15%,直接導致次高端價格帶(400-800元)市占率被汾酒青花系列反超。

(來源:洋河股份)

一位煙酒零售店主表示,“一瓶夢之藍M6+賣800塊錢左右,但一瓶五糧液也才900多塊錢(一瓶茅臺1935才700多元),都是近千元價位的酒,很多顧客覺得還不如多花一百多塊錢買五糧液,顯得更有面子;而送禮的話,大家普遍會考慮茅臺和五糧液,洋河酒在這方面的競爭力明顯不足。”

反映到財務數據上,2024年洋河股份中高檔酒營收為243.17億元,同比下降14.8%,下降了42.21億元,直接影響到洋河股份2024年的業績表現。

近年來,洋河股份一直在向高端化轉型。洋河管理層也在公司大會上指出:“高端化是唯一出路。”但一位白酒行業人士表示,洋河的核心困境源于品牌根基薄弱與產品矩陣失焦的雙重坍塌。缺乏茅臺、五糧液的歷史文化背書,其主打的“綿柔型”定位被消費者視為缺乏底蘊的“廣告酒”。

2、深度分銷體系不那么靈了?

長期以來,洋河股份的高速增長得益于其首創“1+1”深度分銷模式,即經銷商體系+廠家自有銷售人員,共同開拓市場。其中,經銷商只負責配送、資金周轉等服務工作,洋河自有人員負責渠道開拓與市場推廣工作。這種扁平化的深度分銷使洋河對終端和渠道實現了有效控制,可以像賣快消品一樣賣白酒,讓洋河股份很快從江蘇省內成為全國白酒品牌。

但與此同時,這種模式也有不少的問題。公開資料顯示,截至2024年末,洋河股份經銷商數量為8866家,同期,貴州茅臺、五糧液、山西汾酒、瀘州老窖的經銷商數量分別為2247家、3711家、4553家、1786家。洋河股份的經銷商數量最多,但很多都是小經銷商,資金實力有限。一旦市場形勢不好,小經銷商很難扛住,洋河股份容易失去業績支撐。

早在2024年6月,在洋河股份2023年股東大會上,公司董事長張聯東坦言,洋河股份存在經銷商體系小而多、老而弱的問題。不過,張聯東雖然指出了該問題,但在2024年洋河股份營收下滑的同時,經銷商數量卻逆勢增長(增加77家),也從側面印證了洋河股份對于深度分銷模式的高度依賴,想要做手術“動刀”并不容易。

同時,洋河股份對于渠道管理方面不夠精細化,沒有很好的對門店進行分類、分級管理,導致對消費者的觸達不夠精準。簡單說,就是產品雖然鋪得到處都是,但很難精準找到愿意買單的消費者。

更大的問題在于——在如今白酒線下經銷市場已經難以拓展的情況下,洋河股份在線上銷售鋪設方面幾乎毫無進展。財報數據顯示,2024年洋河股份批發經銷278億,占比98.6%,線上直銷約4億,占比1.4%。而汾酒通過直播直播電商在2024年實現線上收入增長45%,兩者差距愈發明顯。對傳統渠道的過度依賴,直接削弱了其應對消費場景變化的能力。

3、大打廣告,貨卻賣得慢了

“1+1”深度分銷模式,其前提是品牌具有一定的知名度,對于洋河股份而言,就是要斥巨資打廣告。從“世界上最寬廣的是海,比海更高遠的是天空,比天空更博大的是男人的情懷”這句廣告詞開始,洋河股份一直試圖通過打廣告搶占“男人的情懷”。

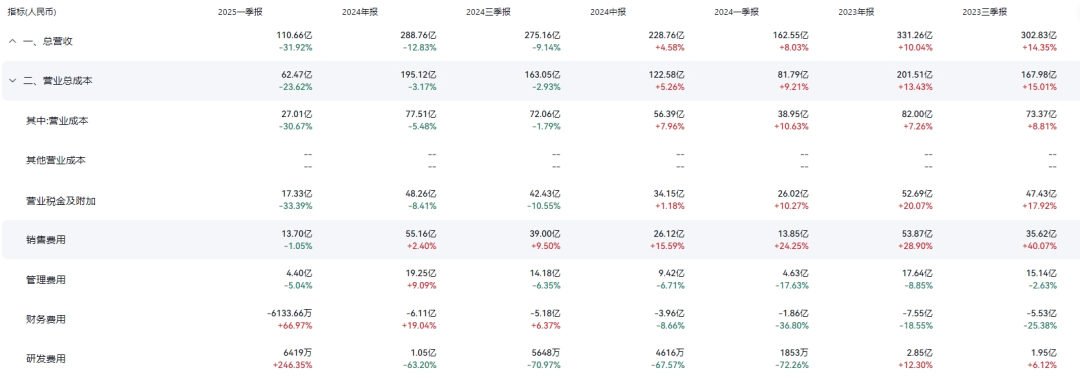

根據其發布的2024年財報,2024年洋河股份銷售費用為55.16億,同比增長2.40%,這是其在去年銷售費用同比增長28.90%的基礎上再次增加。其中,僅廣告促銷費用就花了36億,比去年多花5%。

(來源:百度股市通)

但在大打廣告的同時,經銷商進貨意愿卻在下降。作為白酒行業業績“晴雨表”的合同負債,洋河股份2025一季報顯示合同負債70.24億,同比增長20.78%。但從2022年到2024年末,洋河股份的合同負債從137.42億元一路下滑到103.44億元,經銷商的深層信心修復仍需時日。

根據白酒自媒體“價投小白鴿”的數據,截止5月初,茅五瀘汾回款進度均在40%以上,洋河回款只有35%-40%。經銷商同樣對洋河信心不夠足。

經銷商不愿意進貨,洋河股份庫存高企。財報顯示,2024年洋河存貨規模攀升至197.3億元,存貨周轉天數達1135天,需至少3年消化。2025年一季度末存貨規模達185.93億元,雖較2024年末的197.33億元略有下降,但占總資產比重仍高達29%。存貨周轉率僅0.14次,顯著低于行業頭部企業,反映出渠道動銷不暢的深層矛盾。

4、“官員”背景管理層云集

除了產品和渠道等市場競爭層面的問題,洋河股份還存在內部治理的深層次問題。通過2002年和2006年的兩次混改,洋河股份的股權架構設計雖然推動了企業快速發展,但歷史遺留問題至今困擾經營管理。比如,2021年推出的股權激勵計劃覆蓋員工比例不足5%,現任管理層持股比例不足0.1%,利益綁定嚴重不足。

值得關注的是,經過2021年新上任董事長張聯東的一系列大調大換,洋河管理層已經沒有當年創業團隊的人,創業元老劉化霜、叢學年、周新虎等人相繼于2022年離任。張聯東曾擔任宿遷市人民政府副秘書長、宿遷市洋河新區黨工委書記等職。2022年新上任的董事楊衛國也是宿遷本地官員出身,曾任宿遷市委副秘書長、宿遷日報社黨委書記、社長,新任副總裁陳太松是宿遷本地官員出身……

如今的洋河股份管理層大多是從政府部門、其他國企轉任而來,長期缺乏酒企運營經驗,這或許會使洋河股份未來發展之路充滿不確定性。

小結

從目前來看,洋河股份市場地位似乎正在悄然滑落。

在江蘇省內,今世緣正在不斷蠶食,尤其是在江蘇婚宴市場,今世緣憑借“緣文化”和精準場景營銷占據優勢,并通過高返利(銷售達標返點5-8%)和靈活政策吸引經銷商,甚至部分原洋河經銷商轉投今世緣。

2024年及2025年第一季度,今世緣業績十分穩健。2024年,今世緣實現營業收入為115.44億元,同比增長14.32%;歸母凈利潤為34.12億元,同比增長8.80%;扣非歸母凈利潤為33.80億元,同比增長7.80%。2025年一季度,今世緣實現營業收入50.99億元,同比增長9.17%;歸母凈利潤16.44億元,同比增長7.27%,扣非凈利潤增速提升至7.45%。這與洋河股份形成鮮明的對比。

而在全國市場,洋河股份正在面臨著高速增長的古井貢酒的極大挑戰。財報顯示,2024年古井貢酒實現營業總收入235.78億元,同比增長16.41%;歸屬凈利潤55.17億元,同比增長20.22%;扣非凈利潤54.57億元,同比增長21.40%。從2020年營收破百億大關后,古井貢酒在短短三年內營收破200億,且依然保持了高速增長的態勢。

每一次“禁酒令”,國內白酒行業格局都有迎來一次變化。上次憑借深度分銷體系崛起的洋河股份,如今能夠“省內今世緣,國內古井貢”的沖擊下保障自己的地位嗎?

(本文轉載自:藍鯊消費)

寫評論

0 條評論