乳制品行業失速,低溫酸奶何以逆勢增長?

三木 · 2024-07-11 13:55:01 來源:CBNData消費站 3382

降價、清庫存、需求不足......國內乳企正在經歷什么?

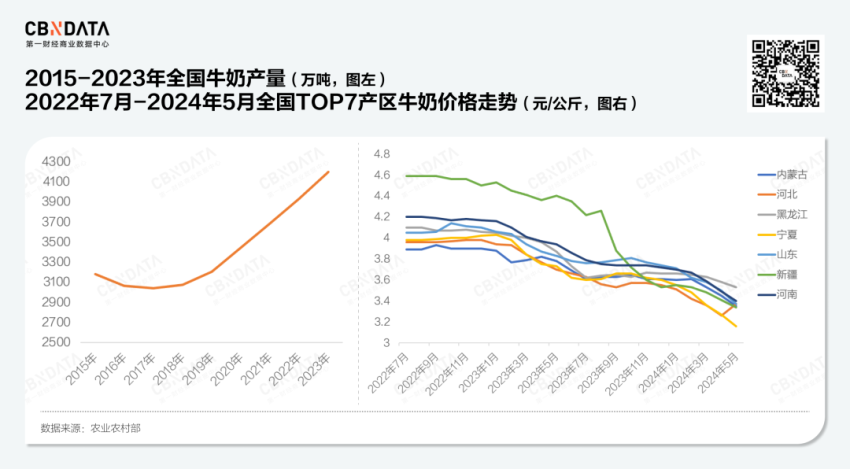

根據國家統計局數據,我國牛奶產量自2017年開始持續走高,2023年達到4196.65萬噸,同比增長6.74%。與居高不下的產能相對應的,是跌跌不休的原奶價格,農業農村部最新數據顯示,截至今年5月,國內原奶收購價格已經同比連跌27個月,為2010年以來最長一次。而在7月3日舉行的2024中國奶業發展戰略研討會上,國家奶牛產業技術體系首席科學家李勝利表示,由于牛奶原奶收購價持續下跌,奶價和成本出現了國家奶牛體系有記錄以來的首次倒掛。

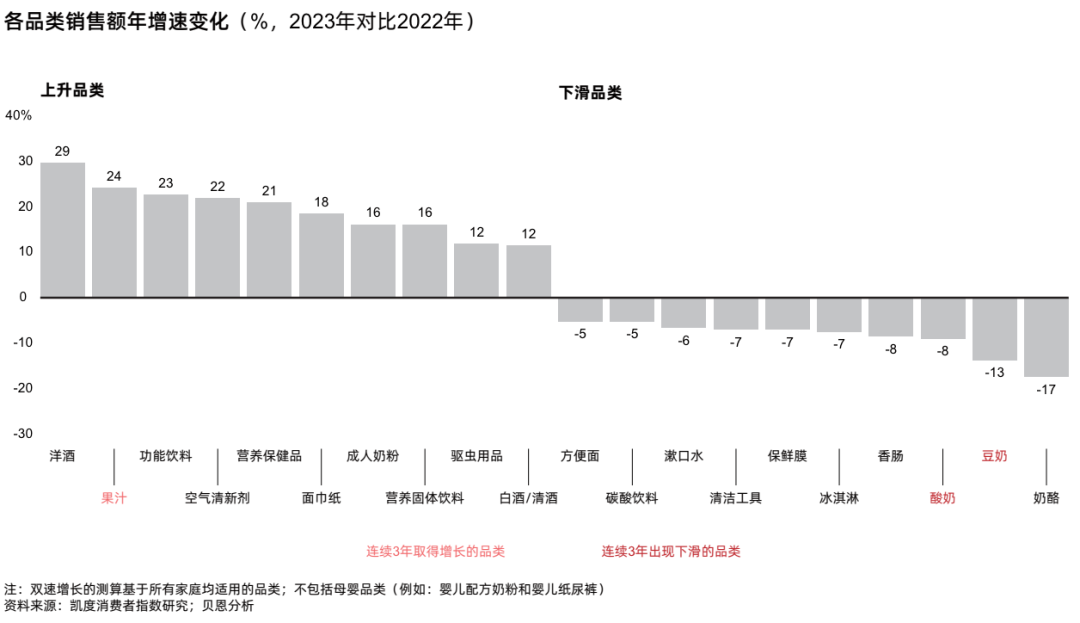

供給側清庫存的壓力之外,需求端同樣承壓。國家統計局數據顯示,我國居民人均奶類消費量近10年持平,在人口紅利褪去的當下,這意味著國內市場整體的奶類消費需求增長動力難言充足。貝恩和凱度發布的2024年1季度中國購物者報告則顯示,綜合全域市場,酸奶和奶酪都屬于連續三年銷售額出現下滑的品類。

數據來源:貝恩公司×凱度消費者指數《2024年中國購物者報告,系列一》,2024.06

原奶庫存高企、乳制品需求疲軟,在這樣的存量市場競爭環境中,尋求結構性增長是一條不得不選之路,但中國乳制品產業結構多元化的方向究竟在哪?

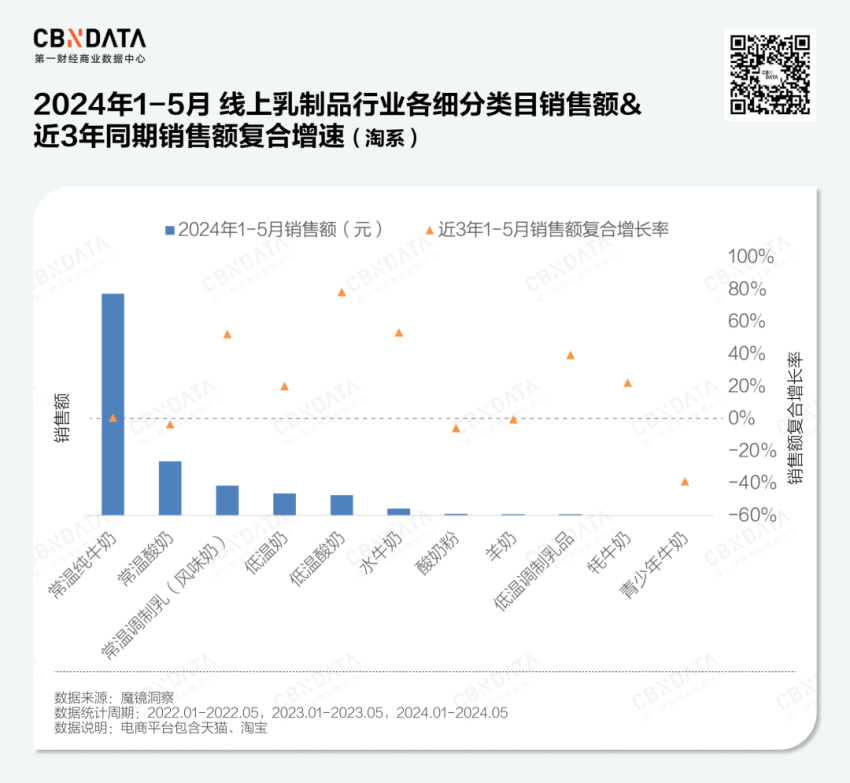

CBNData發現,低溫酸奶品類在線上保持高增速,近3年1-5月線上銷售額復合增長率高達78.4%,并且涌現出一批依托于品類的新玩家。在此背景下,我們將從渠道演變、品牌格局和產品多元化層面探討這背后的原因是什么?核心玩家都有誰?什么樣的產品更有機會幫助品牌在這一賽道中站穩腳跟,實現結構性增長?

線下萎靡、線上飛起,

渠道演變帶來哪些擴容機會?

長期以來,低溫乳制品受制于冷鏈物流等客觀條件,往往以線下為主要消費場景,大賣場、大超市成為低溫乳制品的主要銷售渠道。而隨著近年來電商滲透率的不斷提升以及冷鏈物流設施的加速完善,原本影響低溫乳制品線上銷售的客觀限制因素正在消退。

蒙牛、伊利、新希望等乳企2023年報中也均有提及在銷售渠道層面,大型商超線下實體店的乳品零售額較上年呈下降趨勢,而便利店、線上社區團購等近場化渠道的乳品零售額較上年呈上漲趨勢,線上渠道保持較快發展。

傳統線下渠道頹勢難掩,

新興零售渠道重在差異化布局

具體到傳統線下渠道而言,乳制品整體增長乏力。馬上贏數據顯示,線下酸奶品類在2024年1季度整體銷售額同比下降11.46%,銷量同比下降12.69%,而對比常溫酸奶銷售額和銷量均超過20%的同比降幅,低溫酸奶在整體乳制品細分品類中已經處于降速較低的水平。

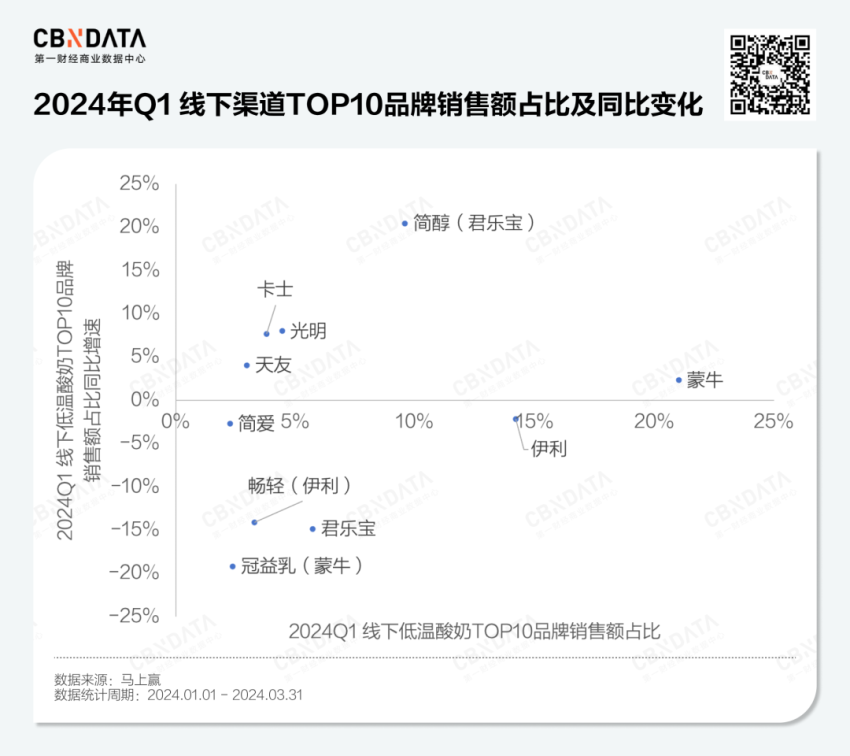

就低溫酸奶品類的品牌格局而言,蒙牛、伊利依然牢牢掌握著線下頭部市場份額,君樂寶簡醇系列產品在2024年第一季度實現了超20%的銷售額占比同比增長。整體來看,近三年線下TOP10品牌沒有變化,品牌排位波動也較小。

傳統的線下渠道之外,新零售等新興業態的興起也影響著品牌的競爭態勢和布局策略。叮咚買菜向CBNData表示,2024年第二季度叮咚買菜平臺低溫酸奶品類銷量較去年同期增長近20%,而因受高溫影響,平臺預計今年下半年低溫酸奶銷量同比去年將增長30%左右。

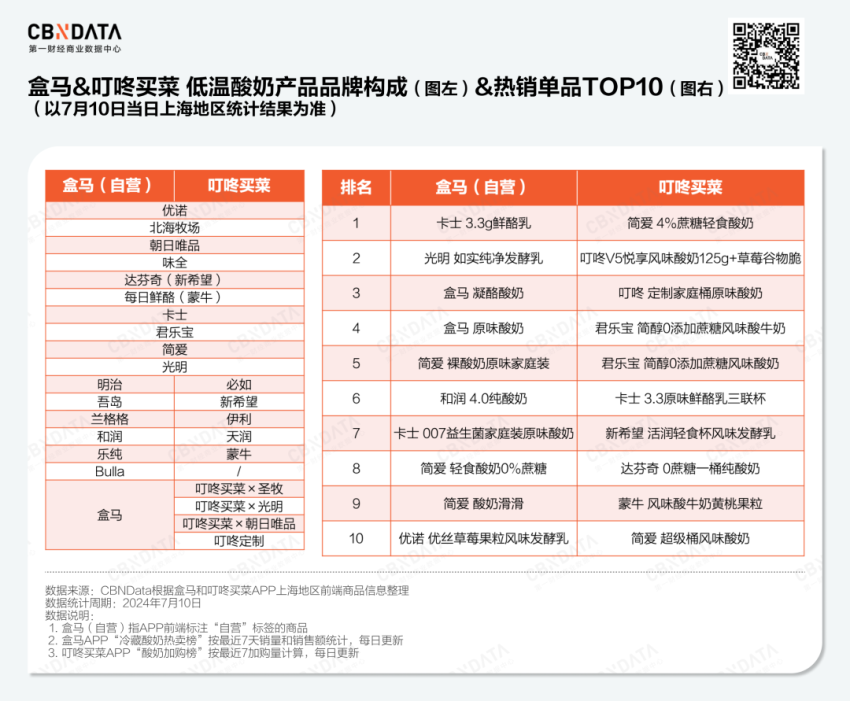

對比盒馬(自營)和叮咚買菜上海地區的低溫酸奶品牌構成和熱銷TOP10單品可以看到,這兩大渠道在品牌選擇范圍層面基本覆蓋了主流的低溫酸奶品牌,但在具體的產品價格組合策略上卻呈現明顯差異。

盒馬自有品牌產品基本覆蓋了當前低溫酸奶類目的各大單品(凝酪酸奶、無糖酸奶、希臘酸奶、飲用型酸奶等等),主打一個在大單品中成為性價比最高的選擇,而其他的入駐品牌則補齊各種存在差異化定位空間的中高價格帶。相比較而言,叮咚買菜在自有產品上的布局更為謹慎,除了幾款主打性價比的定制單品外,更多以品牌聯名款的形式打造特色單品,在品牌入駐方面則更偏向于大眾,傳統的蒙牛、伊利、新希望等大眾消費線產品均有覆蓋,價格帶范圍也更廣。

不難發現,隨著各類渠道玩家開始下場做自營,品牌在這些零售渠道的機會更多在于差異化產品打造。換言之,在全面擁抱新興的多元渠道的同時,如何平衡產品快速迭代和精細化運營帶來的成本上升是品牌在進入這類渠道時需要解決的關鍵問題。

線上低溫酸奶逆勢起飛,

三類玩家競逐格局初顯

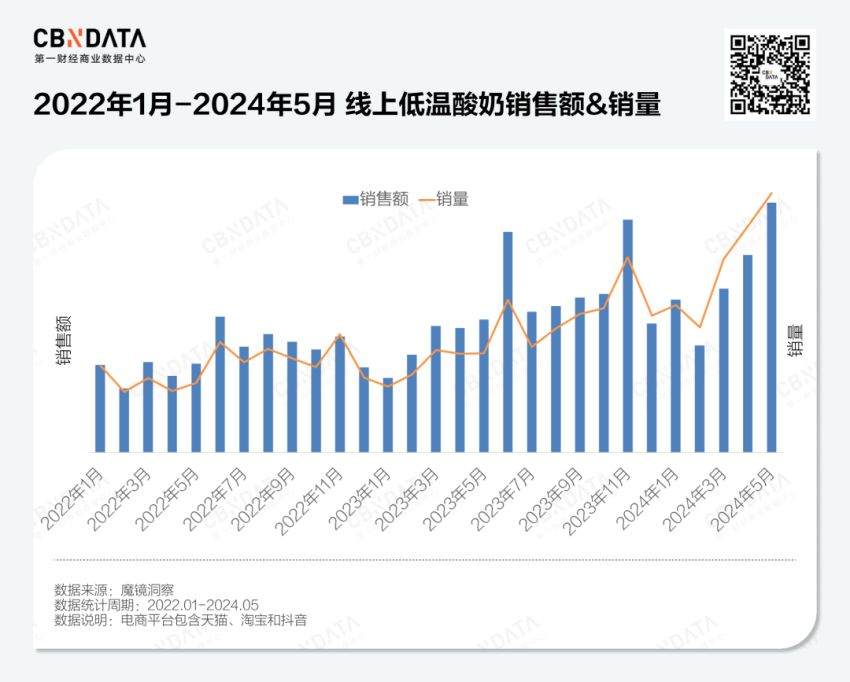

與線下的低迷相比,線上渠道則呈現出一番不同的景象。魔鏡洞察數據顯示,淘系電商平臺近三年1-5月整體乳制品銷售額復合增速為6.29%,低溫酸奶近三年復合增速為78.4%,在所有細分類目中增速最高;而包含了低溫酸奶、低溫奶、低溫調制乳品的低溫乳制品類目復合增速(39.8%)也顯著高于常溫賽道(3.32%)。

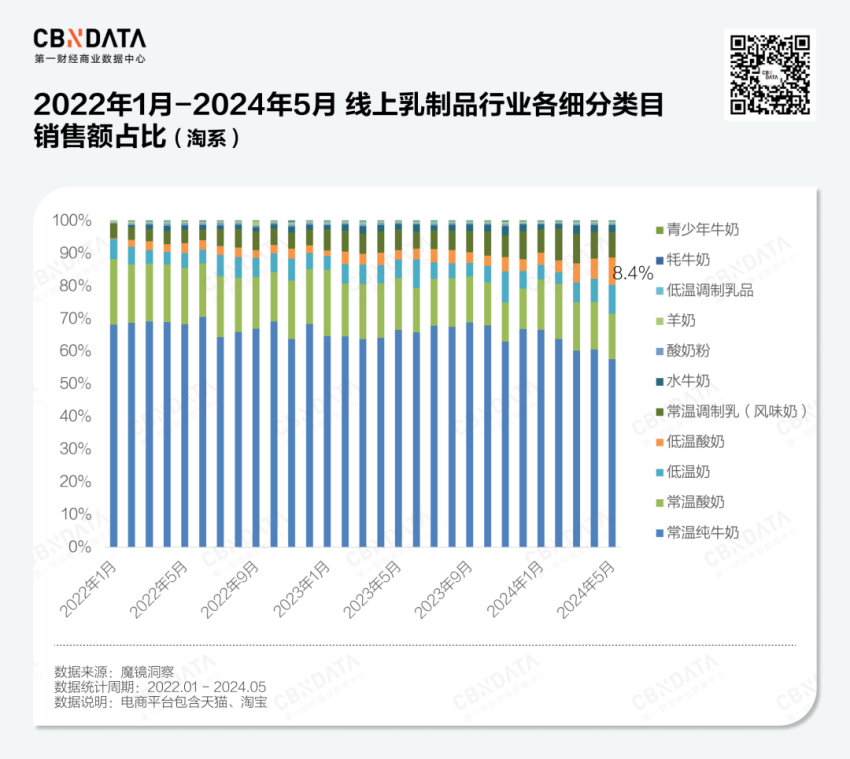

2024年5月,低溫酸奶的銷售額占比達到8.4%,較2022年1月提升了超8個百分點,已經成為整個乳制品行業中不可忽視的一條細分賽道。

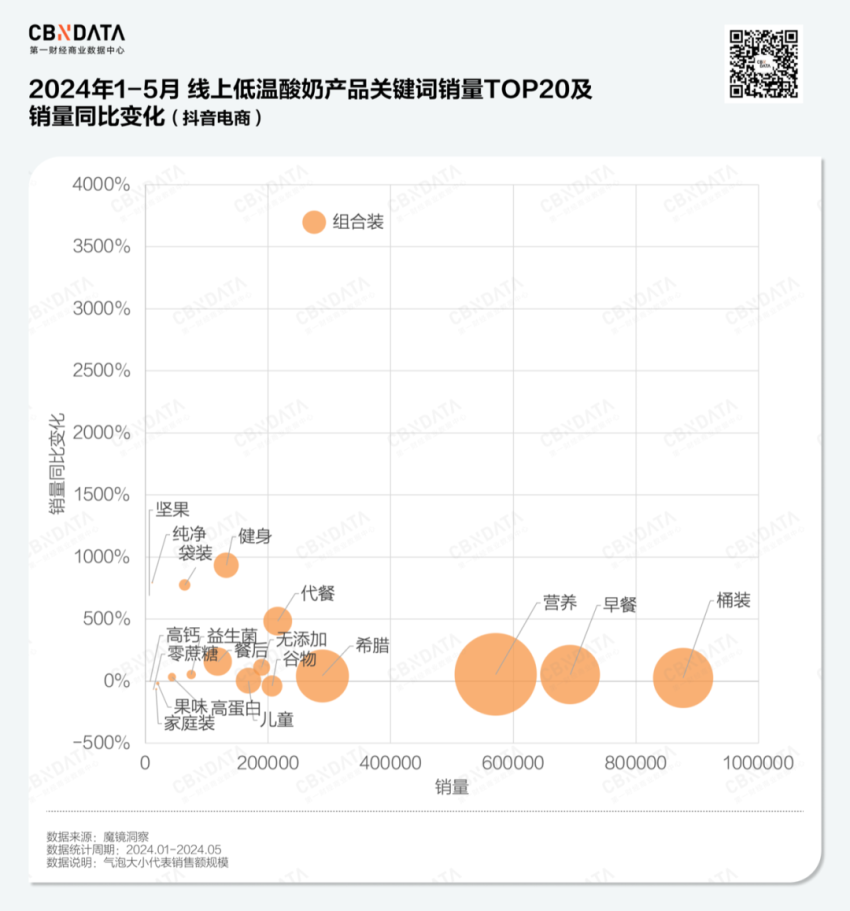

不僅僅是淘系電商,綜合抖音電商的銷售數據后來看,低溫酸奶也呈現出相同的加速增長趨勢。

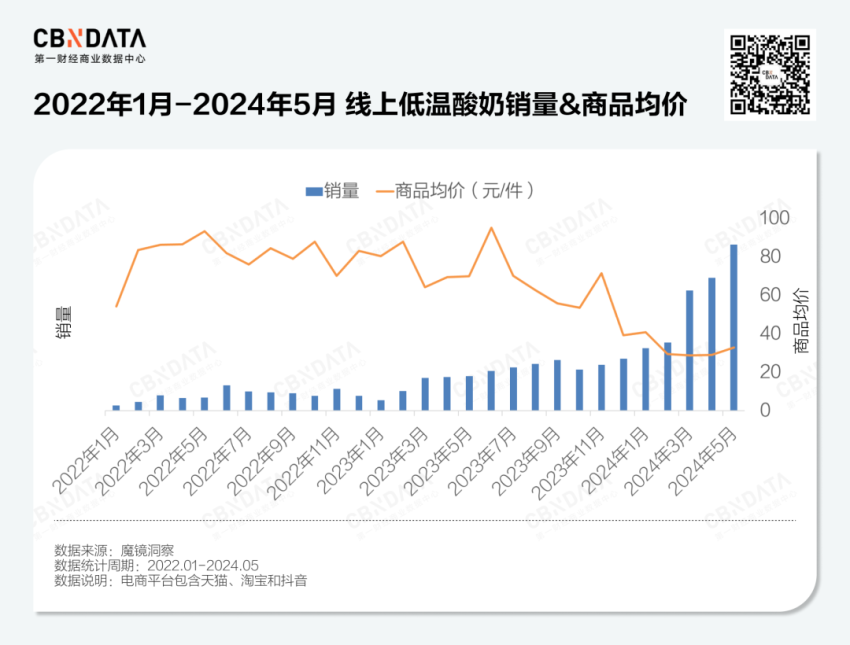

值得說明的是,雖然整體低溫酸奶品類銷售額保持高速增長,但進一步拆分可以發現,當前低溫酸奶賽道整體線上銷售額的增長主要是由銷量而非價格因素驅動。行業產品均價已從2022年的80元左右降至2024年的20-40元之間,前兩年被戲謔為“刺客”的低溫酸奶似乎和冰淇淋一樣,已經走下高價的“神壇”。

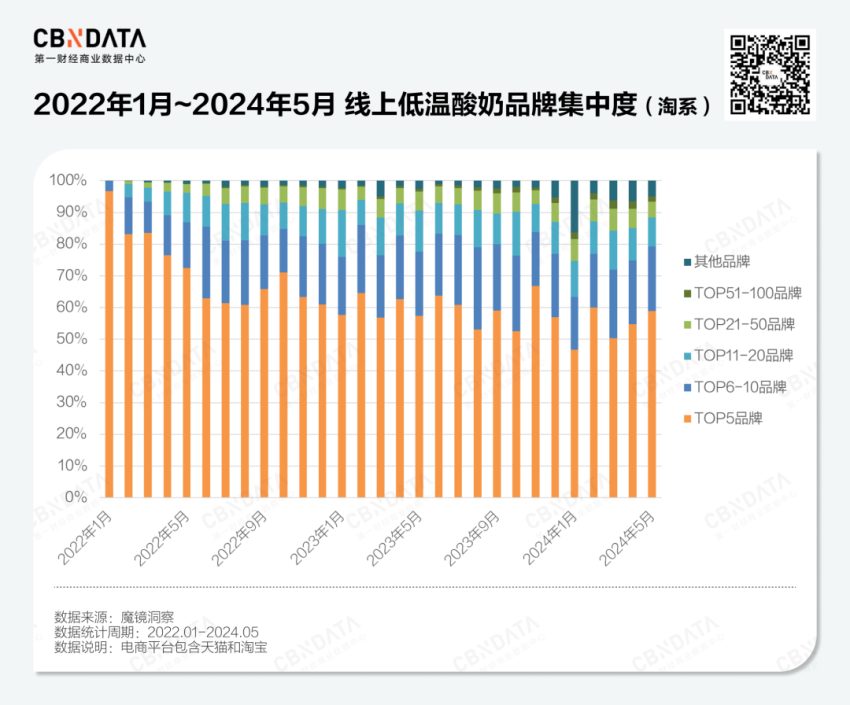

銷量的攀升一方面印證了消費者對低溫酸奶的需求未減,另一方面也說明性價比對低溫酸奶的消費決策而言依然重要。這兩大前提之下,是品牌玩家競爭格局的變化。從淘系平臺的品牌集中度變化來看,低溫酸奶TOP5品牌的集中度在經歷過2022年上半年一輪快速收縮后,始終維持在一個相對穩定的60%左右的占比區間,新品牌突圍的窗口期已然收窄。

對于身處其中的玩家而言,他們所面對的是一個怎樣的線上競爭格局?

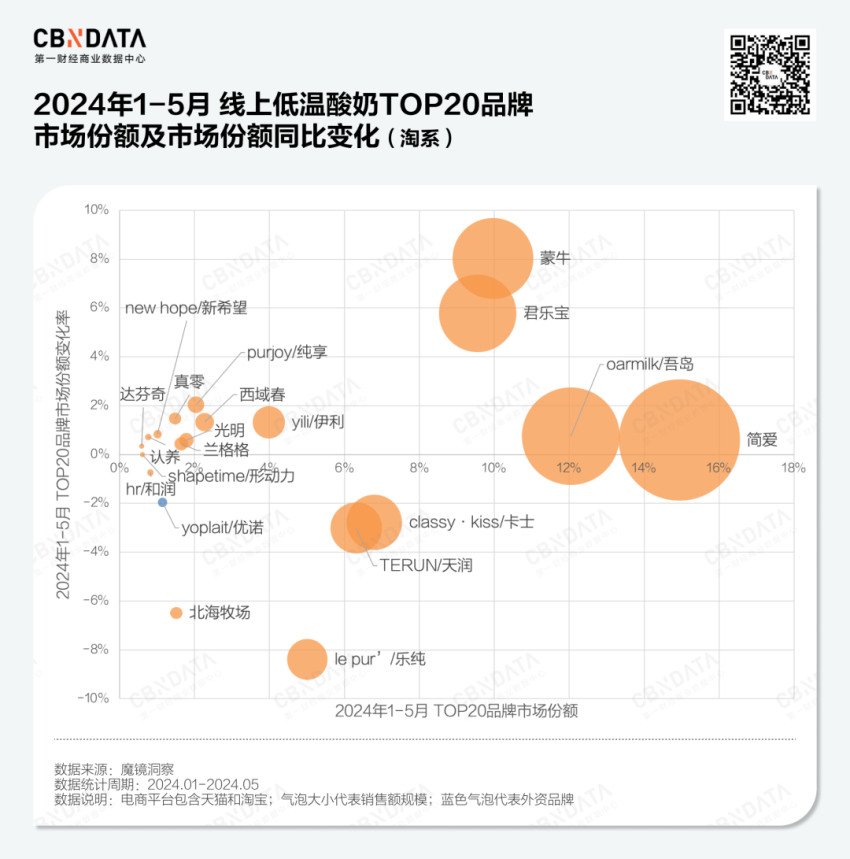

當前線上主流玩家以國產品牌為主,2024年1-5月,淘系電商TOP20品牌中僅優諾為外資品牌,其他均由國產品牌構成,其中有以蒙牛、伊利為代表的全國性乳企,也有以天潤、和潤、蘭格格和西域春為代表的區域型乳企,還有以簡愛、吾島、樂純為代表的新生代消費品牌。對于后兩類品牌而言,低溫酸奶往往是其在線上渠道實現差異化突圍的關鍵賽道。

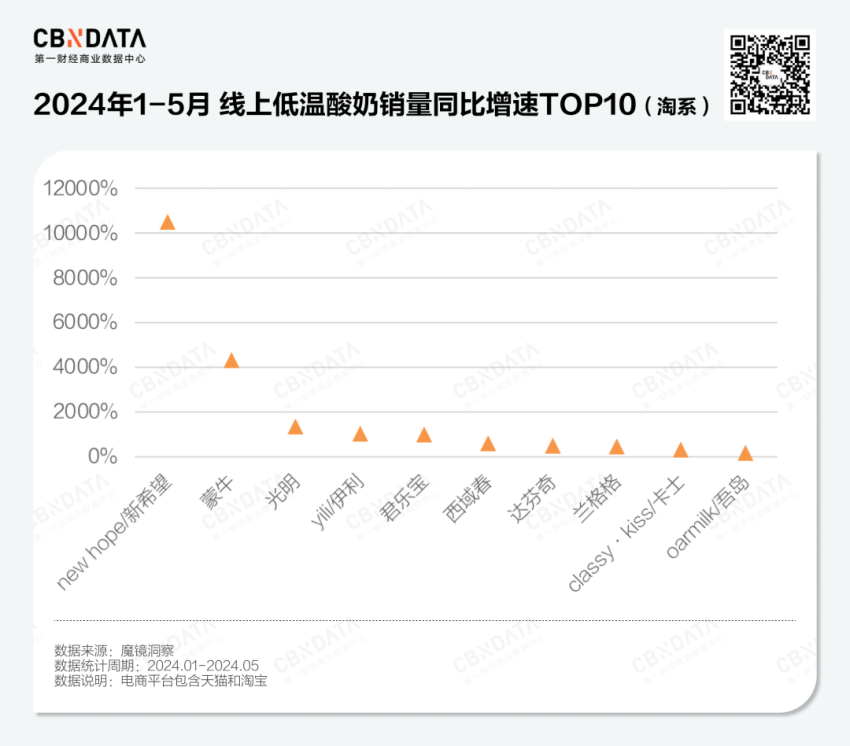

值得注意的是,近兩年傳統乳企在線上渠道持續發力,線上低溫酸奶的大眾基本盤被快速鎖定。2024年1-5月,低溫酸奶類目下蒙牛和君樂寶銷售額同比增速分別高達900%+和400%+,市場份額同比分別提升約8和5個百分點,而同期銷量增速TOP5品牌也均為這些定位大眾市場的傳統乳企。

不過這也并不意味著后來者不可以居上。從品牌線上銷售整體表現來看,簡愛、吾島、樂純這些新生代品牌在淘系和抖音電商依然守住了自己的市場占位。除此之外,一些品牌選擇在渠道端錯位競爭,比如蘭格格和雪寶,這兩大品牌在抖音平臺的表現尤為突出。綜合來看,簡愛、吾島、卡士、天潤和伊利是連續3年在淘系和抖音電商都穩占低溫酸奶TOP10的品牌。

不同價格帶差異點各不同,

品牌圍繞產品開啟卡位之戰

在一個不斷擴容的賽道之中,這些能夠快速搶占且守住市場份額的品牌都有何相同之處?

進擊的低價策略vs.長線的多元化布局

縱向來看,2024年1-5月,蒙牛、純享、西域春和真零在線上排位上升顯著,他們的共性在于極致的低價策略。通過匯總2024年1-5月期間淘系TOP品牌熱賣單品的每百克單價來看,這些品牌均集中在1~3.9元/百克,是絕對的性價比王者。

整體而言,以蒙牛(蒙牛主品牌/冠益乳/安慕樂/大果粒酸奶/嚼酸奶)、君樂寶(簡醇、純享)、伊利(伊利主品牌/暢輕/老酸奶)、新希望、西域春等品牌為代表的傳統乳企和區域型乳企的熱銷產品主要集中在1~3.9元/百克區間價格帶;4~7.9元/百克中間價格帶則呈現出各類玩家混戰的局面,既有外資品牌明治、優諾,也有各類國內品牌,比如蒙牛旗下嚼拌時光和每日鮮酪、新希望旗下達芬奇、卡士、簡愛、北海牧場和蘭格格。8元以上價格帶則主要以吾島、樂純、優諾的希臘式酸奶和簡愛、卡士的兒童酸奶單品為主。

所以即便蒙牛、君樂寶的線上銷量直線上升,也未顯著影響到定位中高價格帶的簡愛、吾島和樂純的市場份額,因為其各自鎖定的人群價格帶存在著顯著的差異。值得一提的是,卡士和簡愛是唯二在各個價格帶均有占位的品牌,這與他們多元化的產品矩陣不無關系,從1-3.9元/百克的量販式酸奶、家庭裝酸奶,到4~7.9元/百克的無糖酸奶和益生菌酸奶,再到8-11.9元/百克的面向兒童的寶寶酸奶,這兩個品牌均有相關熱銷單品。

一定程度上,這也說明在低溫酸奶賽道當前的競爭格局下,品牌的進攻之道在于某一單一維度對競爭對手的大幅超越(比如簡愛當年的極簡配方,西域春當前的極致低價),守則在于通過時間日積月累而形成的多元化產品組合以及消費者心智定位。

圍繞三大類產品,

低溫酸奶有哪些差異化機遇?

既然多元化產品是品牌發展的必然之路,那究竟怎樣的產品才更有機會贏得愈加理性的消費者?

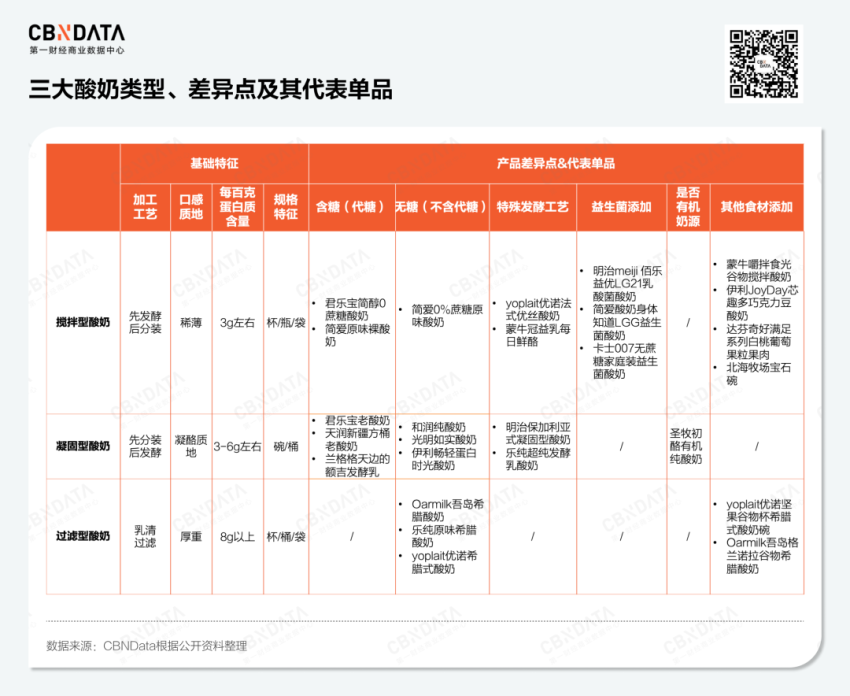

對于低溫酸奶而言,當前市場上的產品根據不同工藝主要可以分為攪拌型酸奶、凝固型酸奶和過濾型酸奶三大類型;除此之外,還可以根據有無糖分添加、是否采取特殊發酵工藝、是否添加專利菌群、是否采用有機奶源等因素進行更進一步差異化產品設計。

從產品競爭的視角來看,要在同一價格區間搶占消費者就需要在某一差異化維度上大大超越對手,目前的差異化競爭主要集中在蛋白質含量、益生菌功效以及更加非標的口味口感層面。

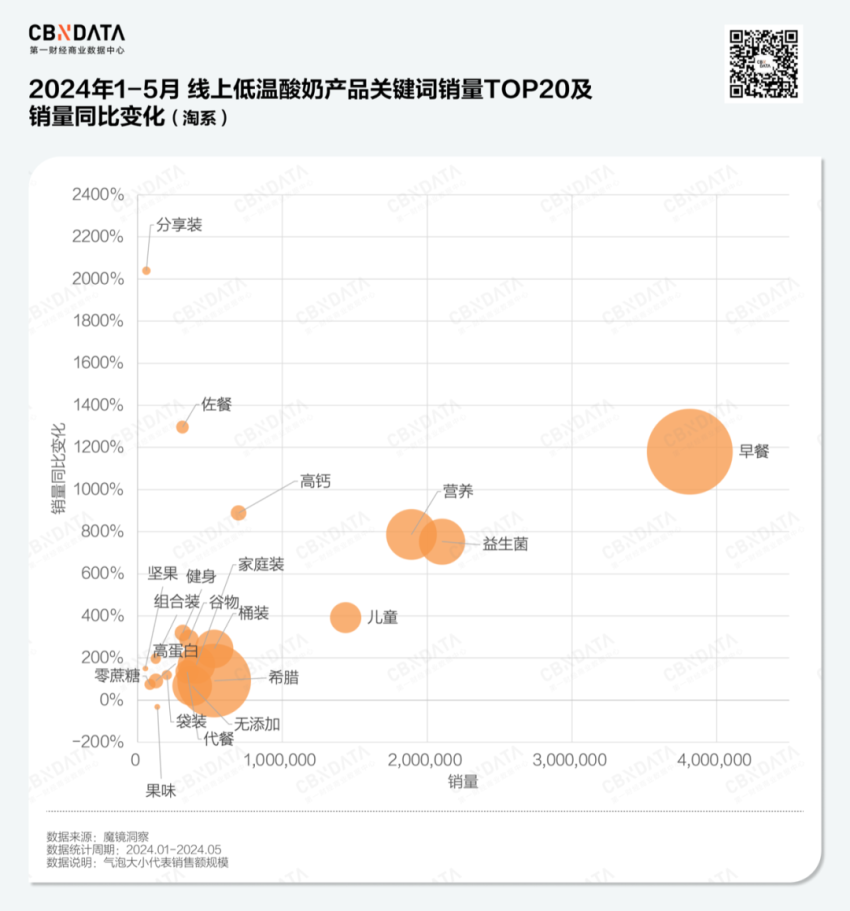

CBNData梳理了2024年1-5月淘系和抖音電商低溫酸奶產品關鍵詞銷量表現,整體而言,健康仍為大勢,細分來看,口味、口感、包裝規格、功能功效和消費場景等維度都呈現出不同的具體趨勢。

從產品口味來看,堅果為2024年以來增速最高的口味關鍵詞之一,果味在整體電商平臺中都呈現同比下降趨勢。從產品功能性來看,益生菌、高蛋白、高鈣在淘系和抖音電商都屬于銷量正增長關鍵詞,其中淘系平臺益生菌和高鈣增長顯著。從產品包裝規格來看,桶裝、袋裝和組合裝在抖音電商平臺表現不俗,而在淘系平臺,分享裝和桶裝也呈現相同趨勢。從消費場景來看,早餐依舊是核心場景,與此同時,健身、佐餐、代餐等細分場景也有較高的增速。

這些趨勢關鍵詞并非獨立于彼此而存在,而往往是以某個單品為具體載體。

比如主打谷物+酸奶的拌拌碗類型產品便是結合了代餐、健身場景,近年來各大品牌均有相關新品推出,結合這類人群對于高蛋白的訴求,樂純、優諾和吾島推出的希臘酸奶谷物碗每百克單價均高于10元,成為溢價中的溢價品。

腸道菌群的健康近年來也被更多消費者關注,卡士、簡愛以及明治都推出了多種益生菌添加的發酵乳,由于這類產品往往與助消化功效綁定,餐后場景便是很好的結合契機,而這也決定了這類產品的質地不宜過于厚重。

對于產品研發人員來說,受限于食品加工工藝和成本控制目標,美味、健康、便宜是整個食品飲料加工業的不可能三角,產品研發也成為基于目標受眾的偏好和需求進行平衡取舍的過程。

以蛋白質屬性為例,一般而言,每百克蛋白質含量越高,定價越高,過濾工藝是實現高蛋白的一種方式,但這意味著兩三倍牛奶原料的投入,所以在保持價格的前提條件下,一些產品便會選擇添加成本更低的乳清蛋白粉,但這也意味著相較于原生過濾的酸奶,這種添加蛋白粉的酸奶口感上會有所打折,這時食品工業專家可能會通過明膠、果膠、稀奶油等其他原料平衡口感。但回到消費者的需求層面,一個會讀產品成分表、在乎酸奶蛋白質含量的消費者,是否會接受這樣一個過長的配料表?這些問題的答案最終都會反映在產品的定價和市場表現之上。

普利策獎獲得者、調查記者邁克爾·莫斯在《鹽糖脂:食品巨頭是如何操縱我們的》一書中,強調了加工食品企業對于鹽糖脂三大原料的深度依賴,以及如何通過這三大原料配比的此消彼長實現加工食品世界的“障眼法”。但那個通過滿足味蕾“極樂點”來攫取市場的商業模式在當下的時代正在遭受挑戰,越來越多消費者意識到過多鈉、糖分和脂肪攝入所帶來的危害。這也是為什么當年憑借“生牛乳,乳酸菌,糖,其他沒了”這一極短配料表,簡愛可以在低溫酸奶賽道快速打響名聲,時至今日依然可以保持細分賽道頭部品牌的原因。

在賽道規模整體擴容、價格帶擴容、多元化產品擴容的背景下,低溫酸奶賽道也迎來了蒙牛、伊利、新乳業等更多實力強勁的“頭號玩家”。回到開頭的問題,低溫酸奶有可能為深陷行業瓶頸的乳企帶來結構化的增長機會嗎?

答案是肯定的,在健康需求趨勢下,自帶活性益生菌的低溫酸奶天然擁有常溫酸奶所不具備的品類優勢;相較于牛奶又有著乳糖不耐人群友好、更易消化和低GI等功能屬性,可以適應更廣泛的人群和特殊場景需求,這奠定了這一品類發展的功能性基礎。

而對標海外成熟酸奶市場來看,中國的低溫酸奶市場當前仍處于有待開發的階段,消費者對低溫酸奶的功能認知以及消費習慣仍需要時間建立。希臘酸奶、益生菌產品這些以品類帶品牌的現象一定程度上已經驗證了市場對發酵乳制品功能屬性的認可度,而像冰島酸奶、開菲爾酸奶、各類專利菌群添加酸奶......這些擁有一定門檻但更具功能價值的細分產品也值得各家乳企在未來持續挖掘。

本文轉載自CBNData消費站,撰稿:三木

寫評論

0 條評論